Macro Report March 2024

Internacional

Em fevereiro, a temporada de balanços continuou a impulsionar o S&P, que viu cinco das magnificent seven reportarem resultados. Paralelamente, dados de atividade e de inflação nos Estados Unidos continuaram a sugerir que a economia americana segue resiliente.

Por lá, o PMI de manufatura saiu de 50,7 em janeiro para 52,2 em fevereiro, respaldado pelo aumento da produção e de novos pedidos. Já o mercado de trabalho permanece aquecido, com cerca de 229 mil vagas criadas em janeiro. Do lado da inflação, o PCE saiu de 2,9% em dezembro para 2,8% em janeiro, enquanto a métrica supercore alcançou 0,6% no mês, nível alto em termos anualizados. Este resultado, combinado à atividade em alta, ameniza as chances de cortes de juros pelo FOMC ainda no primeiro semestre.

Na Zona do Euro o PIB avançou 0,5% em 2023, com a Alemanha sendo a maior detratora de crescimento (-0,3%). Ano passado a economia alemã foi afetada por quedas nos investimentos e por menores gastos do governo. A expectativa de crescimento para o país em 2024 e a confiança entre os investidores seguem baixas. Em contraste, a Itália cresceu 0,9%, puxada pela indústria e pelo setor de serviços, e a Espanha expandiu 2,5% graças a um aumento na demanda doméstica. A economia francesa, por sua vez, expandiu 0,7%, com números positivos de exportação.

Na China, a atividade segue dando sinais mistos, com o PMI de manufatura recuando em fevereiro, enquanto no PMI de não-manufatura houve melhora. Este resultado positivo foi puxado pelo setor de serviços, enquanto o setor de construção oscilou negativamente. Em fevereiro, também houve novos estímulos do banco central chinês, que cortou em 0,25% a taxa de cinco anos para 3,95%, surpreendendo o mercado. Este corte está ligado à tentativa do governo de estimular o setor imobiliário através da queda nas taxas hipotecárias.

Brasil

Em um mês positivo para os ativos de risco e de bom comportamento do dólar, o Ibovespa subiu 1,0% sustentado pelo investidor doméstico, enquanto o real ficou estável em US$/R$ 4,97.

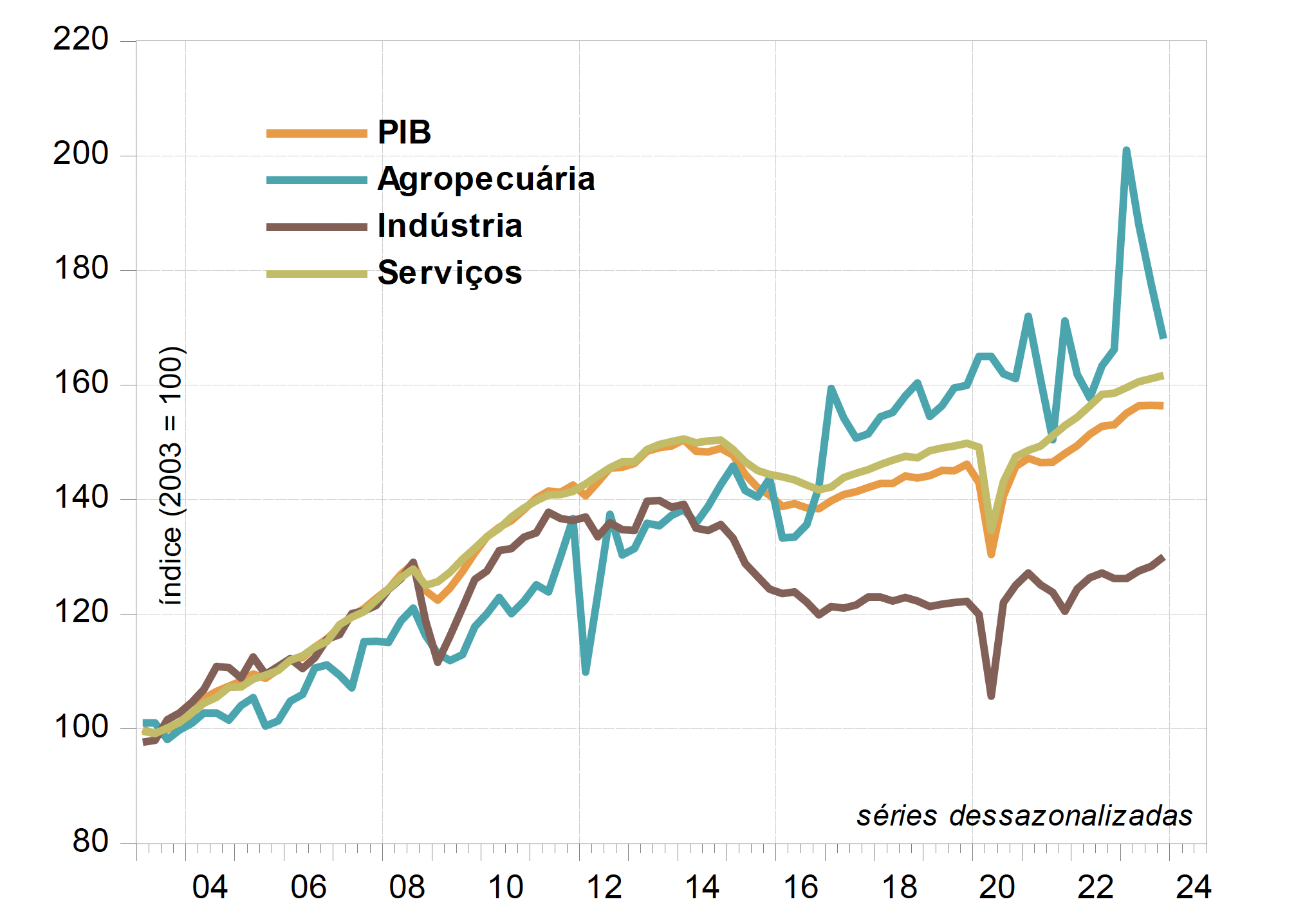

Já em março o IBGE soltou dados do PIB de 2023. No 4T23, o PIB brasileiro não mudou, enquanto no ano o avanço foi de 2,9%. Do lado da oferta, as maiores contribuições vieram da indústria (1,3%) e do setor de serviços (0,3%), enquanto a agricultura caiu 5,3%. Do lado da demanda, o consumo das famílias caiu 0,2%, enquanto os investimentos avançaram 0,9%. Para 2024, a expectativa é de que o consumo continue resiliente, enquanto a agricultura deve crescer menos. Em fevereiro o consenso da Bloomberg apontava para um aumento de 1,7% do PIB brasileiro.

Do lado da inflação, o IPCA de janeiro (0,4%) veio acima do esperado (0,3%), especialmente entre os itens de bens industriais e de serviços. Na prévia de fevereiro medida pelo IPCA-15, a alta foi de 0,8%, residualmente abaixo das expectativas do mercado. Apesar destes sinais mistos dados pela inflação, a expectativa é de que o Copom mantenha o ritmo de cortes em 0,50 p.p. na reunião de março.

Por fim, em 2024 o Brasil sedia a cúpula do G-20. Durante o ano, serão mais de 100 reuniões sobre relações exteriores, saúde, e transição energética. Com o evento, o Brasil ganha mais exposição no cenário internacional como um dos países chave para os temas que envolvem a agenda verde.

Nota de Pesar

Em fevereiro foi com profunda tristeza que recebemos a notícia do falecimento do estimado economista e professor Affonso Celso Pastore, quem tanto contribuiu para o nosso trabalho. Sua visão estratégica e perspicácia econômica o tornaram uma referência para nossa filosofia.

Nossos pensamentos estão com sua esposa, família e colegas de trabalho neste momento. Que encontrem conforto nas memórias compartilhadas e em seu legado.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.