Relatório Macro Março 2024

Internacional

Em fevereiro, a temporada de balanços continuou a impulsionar o S&P, que viu cinco das magnificent seven reportarem resultados. Paralelamente, dados de atividade e de inflação nos Estados Unidos continuaram a sugerir que a economia americana segue resiliente.

Por lá, o PMI de manufatura saiu de 50,7 em janeiro para 52,2 em fevereiro, respaldado pelo aumento da produção e de novos pedidos. Já o mercado de trabalho permanece aquecido, com cerca de 229 mil vagas criadas em janeiro. Do lado da inflação, o PCE saiu de 2,9% em dezembro para 2,8% em janeiro, enquanto a métrica supercore alcançou 0,6% no mês, nível alto em termos anualizados. Este resultado, combinado à atividade em alta, ameniza as chances de cortes de juros pelo FOMC ainda no primeiro semestre.

Na Zona do Euro o PIB avançou 0,5% em 2023, com a Alemanha sendo a maior detratora de crescimento (-0,3%). Ano passado a economia alemã foi afetada por quedas nos investimentos e por menores gastos do governo. A expectativa de crescimento para o país em 2024 e a confiança entre os investidores seguem baixas. Em contraste, a Itália cresceu 0,9%, puxada pela indústria e pelo setor de serviços, e a Espanha expandiu 2,5% graças a um aumento na demanda doméstica. A economia francesa, por sua vez, expandiu 0,7%, com números positivos de exportação.

Na China, a atividade segue dando sinais mistos, com o PMI de manufatura recuando em fevereiro, enquanto no PMI de não-manufatura houve melhora. Este resultado positivo foi puxado pelo setor de serviços, enquanto o setor de construção oscilou negativamente. Em fevereiro, também houve novos estímulos do banco central chinês, que cortou em 0,25% a taxa de cinco anos para 3,95%, surpreendendo o mercado. Este corte está ligado à tentativa do governo de estimular o setor imobiliário através da queda nas taxas hipotecárias.

Brasil

Em um mês positivo para os ativos de risco e de bom comportamento do dólar, o Ibovespa subiu 1,0% sustentado pelo investidor doméstico, enquanto o real ficou estável em US$/R$ 4,97.

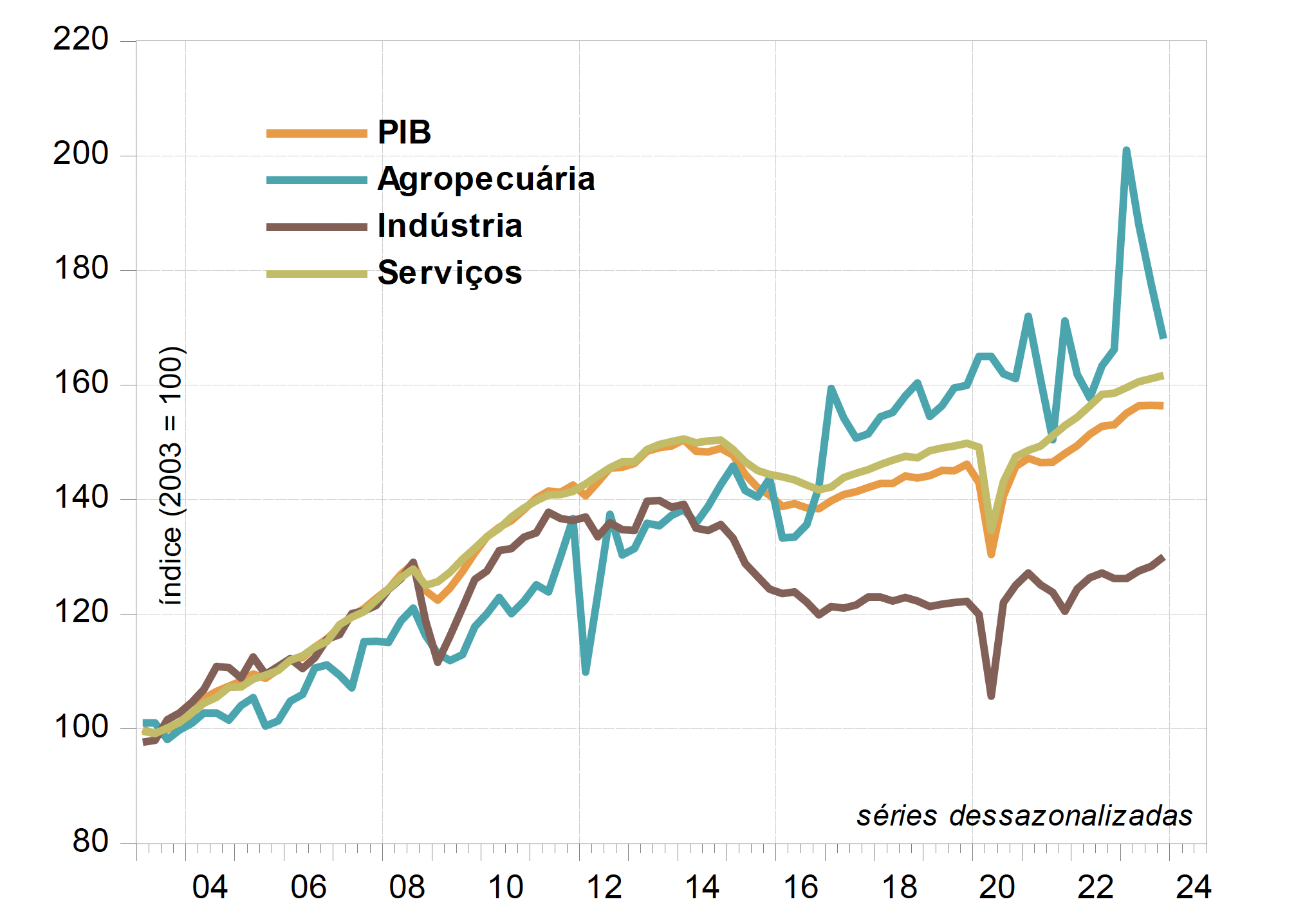

Já em março o IBGE soltou dados do PIB de 2023. No 4T23, o PIB brasileiro não mudou, enquanto no ano o avanço foi de 2,9%. Do lado da oferta, as maiores contribuições vieram da indústria (1,3%) e do setor de serviços (0,3%), enquanto a agricultura caiu 5,3%. Do lado da demanda, o consumo das famílias caiu 0,2%, enquanto os investimentos avançaram 0,9%. Para 2024, a expectativa é de que o consumo continue resiliente, enquanto a agricultura deve crescer menos. Em fevereiro o consenso da Bloomberg apontava para um aumento de 1,7% do PIB brasileiro.

Do lado da inflação, o IPCA de janeiro (0,4%) veio acima do esperado (0,3%), especialmente entre os itens de bens industriais e de serviços. Na prévia de fevereiro medida pelo IPCA-15, a alta foi de 0,8%, residualmente abaixo das expectativas do mercado. Apesar destes sinais mistos dados pela inflação, a expectativa é de que o Copom mantenha o ritmo de cortes em 0,50 p.p. na reunião de março.

Por fim, em 2024 o Brasil sedia a cúpula do G-20. Durante o ano, serão mais de 100 reuniões sobre relações exteriores, saúde, e transição energética. Com o evento, o Brasil ganha mais exposição no cenário internacional como um dos países chave para os temas que envolvem a agenda verde.

Nota de Pesar

Em fevereiro foi com profunda tristeza que recebemos a notícia do falecimento do estimado economista e professor Affonso Celso Pastore, quem tanto contribuiu para o nosso trabalho. Sua visão estratégica e perspicácia econômica o tornaram uma referência para nossa filosofia.

Nossos pensamentos estão com sua esposa, família e colegas de trabalho neste momento. Que encontrem conforto nas memórias compartilhadas e em seu legado.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.