Macro Report May 2021

Internacional

Abril foi mais um mês positivo para os mercados ao redor do mundo, que seguem reagindo à reabertura da economia americana e à melhora do ritmo de vacinação na Europa. Em termos de controle de novos casos e óbitos, a economia mais bem posicionada é o Reino Unido, seguida de perto dos EUA, que enfrentam agora o desafio de convencer a parcela da população que se nega a receber a vacina. Na Índia, por outro lado, além da crise no sistema de saúde, preocupa a possibilidade de desenvolvimento de novas cepas.

É consenso que a recuperação da economia mundial depende, no curto prazo, mais da intensidade e da velocidade da vacinação do que de estímulos monetários e fiscais. Porém, embora no quesito vacinação a União Europeia esteja mais atrasada que os EUA e o Reino Unido, seus indicadores de tendência nos setores de manufatura e serviços já indicam uma melhora. Nos EUA, os estímulos fiscais extraordinariamente altos reforçam as expectativas de uma forte recuperação da atividade, com reflexos importantes no crescimento do comércio mundial.

No âmbito fiscal americano, as projeções da dívida pública nos EUA, realizadas pelo CBO (Congressional Budget Office), não sofreram alterações nos dois últimos meses. O salto que está em marcha atualmente é gerado pelos gastos fiscais contracíclicos de US$1,9 trilhões em 2021, integralmente financiados por dívida. Os demais gastos - ligados aos programas de investimento em infraestrutura ou à construção de uma rede de proteção social -, deverão ser financiados por aumentos de impostos, particularmente sobre a camada mais rica da população.

Contudo, se por um lado a política fiscal dos EUA tem gerado o temor de crescimento mais rápido da inflação, nas últimas semanas o que observamos foi uma queda nas taxas de juros mais longas, acompanhada de um bom comportamento dos núcleos da inflação.

Mas, é preciso atenção ao problema: embora a intensidade da vacinação contribua para destravar a oferta agregada - que pode elevar a produção em resposta a um aumento da demanda -, o país não está livre de um crescimento da inflação. Um aumento de gastos financiado por impostos se soma à ampliação da demanda vinda dos estímulos monetários, com potencial, assim, de pressionar os preços.

A médio prazo, portanto, é prudente estarmos preparados para uma possível elevação da taxa de juros nos EUA, com reflexos no fortalecimento do dólar.

Brasil

No Brasil, embora a curva de novos óbitos tenha caído em relação ao pico observado no início do mês de abril, a situação é crítica e o progresso da vacinação, lento. Espera-se um aumento significativo da vacinação na segunda metade do ano, mas os reflexos sobre a atividade econômica ainda não são bons.

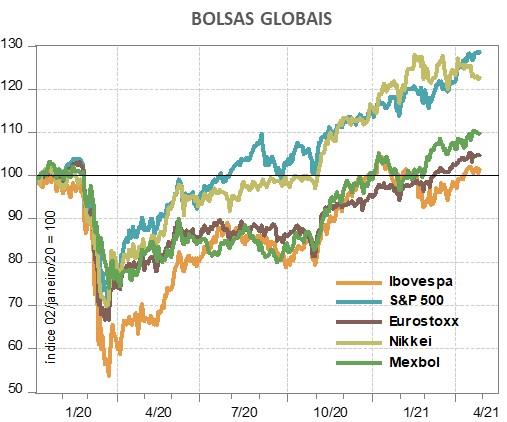

Apesar de algumas projeções otimistas para a atividade econômica (crescimento de 3,8% em 2021 pelo FMI e de 3,6% pelo Banco Central do Brasil), o Ibovespa segue com o pior desempenho entre economias desenvolvidas e emergentes. No entanto, a alta dos preços das commodities segue favorecendo setores como a agricultura e a indústria extrativa mineral, e a resolução do imbróglio do orçamento contribuiu para alta de 1,94% do índice no mês.

A aprovação do orçamento foi bem recebida pelo mercado: os prêmios da parte longa da curva de juros diminuíram e o real se valorizou frente ao dólar, fechando abril em R$ 5,43.

Tomando como referência o primeiro dia útil de 2020, o real ainda acumula, porém, uma depreciação em torno de 35%, enquanto a mediana de 20 países segue de perto o enfraquecimento do dólar, apenas 2% depreciada no mesmo período. Dentre estes 20 países, dois deles (Argentina e Turquia) apresentam uma depreciação descontrolada. Todos os demais viram suas moedas se valorizarem em resposta ao dólar.

Não obstante, parte dos efeitos passados do câmbio e dos preços das commodities sobre a alimentação no domicílio já se dissipou, mas ainda persistem sobre os preços dos produtos industriais. A inflação vem superando o limite superior do intervalo para a meta e por volta de julho deverá se aproximar de 7%, caindo em seguida.

Para o Banco Central, no entanto, o importante é evitar que tais aumentos se transfiram para as expectativas, e por isso tem que continuar elevando a taxa Selic e deverá prosseguir com o processo de normalização monetária.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.