Relatório Macro Maio 2021

Internacional

Abril foi mais um mês positivo para os mercados ao redor do mundo, que seguem reagindo à reabertura da economia americana e à melhora do ritmo de vacinação na Europa. Em termos de controle de novos casos e óbitos, a economia mais bem posicionada é o Reino Unido, seguida de perto dos EUA, que enfrentam agora o desafio de convencer a parcela da população que se nega a receber a vacina. Na Índia, por outro lado, além da crise no sistema de saúde, preocupa a possibilidade de desenvolvimento de novas cepas.

É consenso que a recuperação da economia mundial depende, no curto prazo, mais da intensidade e da velocidade da vacinação do que de estímulos monetários e fiscais. Porém, embora no quesito vacinação a União Europeia esteja mais atrasada que os EUA e o Reino Unido, seus indicadores de tendência nos setores de manufatura e serviços já indicam uma melhora. Nos EUA, os estímulos fiscais extraordinariamente altos reforçam as expectativas de uma forte recuperação da atividade, com reflexos importantes no crescimento do comércio mundial.

No âmbito fiscal americano, as projeções da dívida pública nos EUA, realizadas pelo CBO (Congressional Budget Office), não sofreram alterações nos dois últimos meses. O salto que está em marcha atualmente é gerado pelos gastos fiscais contracíclicos de US$1,9 trilhões em 2021, integralmente financiados por dívida. Os demais gastos - ligados aos programas de investimento em infraestrutura ou à construção de uma rede de proteção social -, deverão ser financiados por aumentos de impostos, particularmente sobre a camada mais rica da população.

Contudo, se por um lado a política fiscal dos EUA tem gerado o temor de crescimento mais rápido da inflação, nas últimas semanas o que observamos foi uma queda nas taxas de juros mais longas, acompanhada de um bom comportamento dos núcleos da inflação.

Mas, é preciso atenção ao problema: embora a intensidade da vacinação contribua para destravar a oferta agregada - que pode elevar a produção em resposta a um aumento da demanda -, o país não está livre de um crescimento da inflação. Um aumento de gastos financiado por impostos se soma à ampliação da demanda vinda dos estímulos monetários, com potencial, assim, de pressionar os preços.

A médio prazo, portanto, é prudente estarmos preparados para uma possível elevação da taxa de juros nos EUA, com reflexos no fortalecimento do dólar.

Brasil

No Brasil, embora a curva de novos óbitos tenha caído em relação ao pico observado no início do mês de abril, a situação é crítica e o progresso da vacinação, lento. Espera-se um aumento significativo da vacinação na segunda metade do ano, mas os reflexos sobre a atividade econômica ainda não são bons.

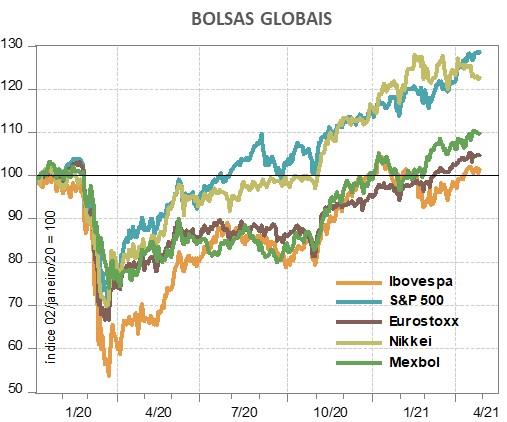

Apesar de algumas projeções otimistas para a atividade econômica (crescimento de 3,8% em 2021 pelo FMI e de 3,6% pelo Banco Central do Brasil), o Ibovespa segue com o pior desempenho entre economias desenvolvidas e emergentes. No entanto, a alta dos preços das commodities segue favorecendo setores como a agricultura e a indústria extrativa mineral, e a resolução do imbróglio do orçamento contribuiu para alta de 1,94% do índice no mês.

A aprovação do orçamento foi bem recebida pelo mercado: os prêmios da parte longa da curva de juros diminuíram e o real se valorizou frente ao dólar, fechando abril em R$ 5,43.

Tomando como referência o primeiro dia útil de 2020, o real ainda acumula, porém, uma depreciação em torno de 35%, enquanto a mediana de 20 países segue de perto o enfraquecimento do dólar, apenas 2% depreciada no mesmo período. Dentre estes 20 países, dois deles (Argentina e Turquia) apresentam uma depreciação descontrolada. Todos os demais viram suas moedas se valorizarem em resposta ao dólar.

Não obstante, parte dos efeitos passados do câmbio e dos preços das commodities sobre a alimentação no domicílio já se dissipou, mas ainda persistem sobre os preços dos produtos industriais. A inflação vem superando o limite superior do intervalo para a meta e por volta de julho deverá se aproximar de 7%, caindo em seguida.

Para o Banco Central, no entanto, o importante é evitar que tais aumentos se transfiram para as expectativas, e por isso tem que continuar elevando a taxa Selic e deverá prosseguir com o processo de normalização monetária.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.