Macro Report May 2022

Internacional

Em abril, a volatilidade voltou a subir em meio a preocupações com pressões inflacionárias persistentes, falta de progressos no conflito na Ucrânia, avanço dos lockdowns na China e perspectivas de aceleração no ritmo de alta de juros pelo Fed, com efeitos restritivos sobre a atividade econômica norte-americana e das economias mais vulneráveis. O S&P 500 caiu 8,7% e a Nasdaq – dada a maior sensibilidade das ações de crescimento, particularmente tecnologia, às variações nas taxas de juros – mais de 13%.

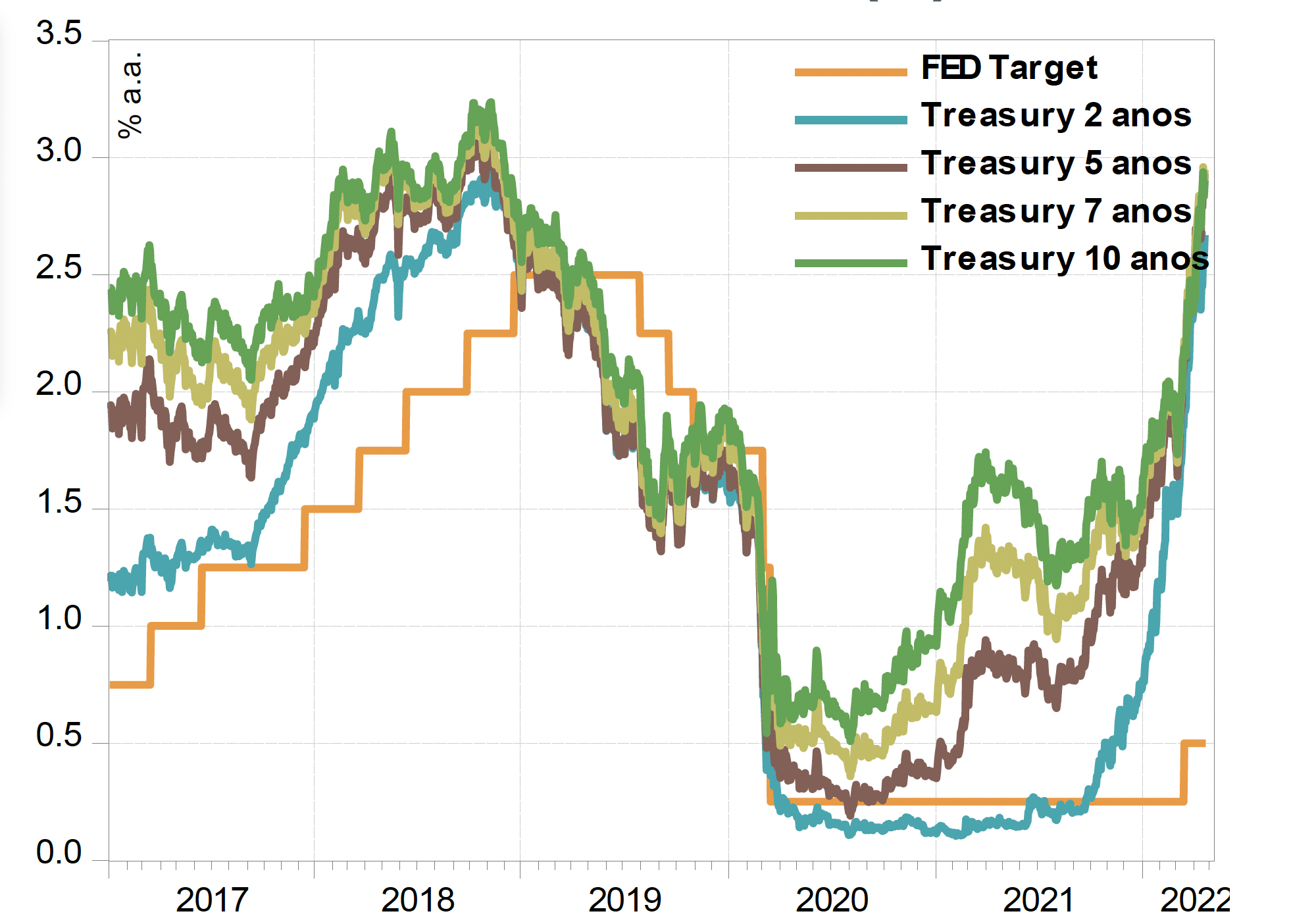

Com o CPI nos EUA superando os 8% ao ano o Fed fica com poucas alternativas a um aperto no passo de alta de juros, que já se soma à redução do seu balanço ao ritmo de venda de US$ 95 bilhões em ativos por mês. Nesse contexto, as expectativas em relação à condução da política monetária ganham tons mais preocupantes com o aumento dos riscos de recessão.

Parte do mercado defende que o anúncio de continuidade no aperto monetário pelo Fed (forward guidance) já está produzindo, por si só, efeitos contracionistas nas condições financeiras e, consequentemente, na atividade: as taxas das Treasuries de 10 anos já tocam a marca de 3% ao ano e seguem em alta.

Outra parte, porém, é cética quanto à capacidade do Fed de promover uma desaceleração mais suave da economia diante da magnitude e da velocidade da alta dos juros que terá que promover para conter a demanda. É fato, porém, que uma política monetária neste grau de restrição poderá implicar em uma desaceleração mais intensa e no fortalecimento do dólar, resultando no enfraquecimento das demais moedas ao redor do mundo, o que já vem ocorrendo.

Na Europa, a inflação segue pressionada pelo choque dos preços do petróleo e dos alimentos, mas, diante da retração econômica esperada na região por conta de guerra na Ucrânia, o Banco Central continua cauteloso. Na França, a vitória de Emmanuel Macron sobre a candidata de extrema-direita Marine Le Pen foi beneficiada por uma inflação mais baixa que no restante do bloco (o país tem geração nuclear e não teve a forte elevação das tarifas de energia dos demais países), mas a alta abstenção nas urnas e os protestos contra a reeleição do atual presidente mostram que a relativa estabilidade política pode ter prazo de validade.

Na China, por fim, a política de tolerância zero ao avanço da pandemia de Covid-19 e a imposição de contínuos lockdowns nas principais regiões do país já produzem efeitos negativos sobre os indicadores de atividade, particularmente no setor de serviços, mais sensível à interrupção na mobilidade da população. Soma-se à essa política a queda do setor imobiliário, que reduz a demanda por aço e minério, refletida na desaceleração dos preços das commodities metálicas. Por outro lado, a inelasticidade da demanda por alimentos e a redução da oferta global especialmente por conta da guerra na Ucrânia, grande produtora mundial, deve manter os preços das commodities agrícolas em alta, favorecendo países como o Brasil.

Brasil

O movimento de aversão a risco recaiu sobre a bolsa brasileira, que devolveu mais de 10% no mês, e sobre o câmbio. O diferencial de juros ainda alto entre Brasil e EUA e a dicotomia no âmbito fiscal, com fundamentos fracos e resultados positivos, que provoca um encolhimento, ainda que transitório, nos déficits primários, contudo, deverão continuar exercendo força contrária – e errática – sobre o comportamento da moeda.

Com efeito, os resultados fiscais seguem sendo beneficiados pela alta generalizada das commodities. O Brasil, como grande exportador de insumos, deverá ter em 2022 um superávit também das contas correntes, com efeitos positivos sobre o PIB: as projeções de crescimento da economia Brasileira para 2022 subiram no último mês, situando-se agora entre 0,8% e 1% (contra números mais próximos de 0,5% ou menos no início do ano).

O aumento dos preços, porém, eleva a inflação, particularmente dos bens tradables, e obriga o Banco Central a aumentar ainda mais a taxa de juros. As expectativas de inflação para 2022 estão próximas de 8%, enquanto seguem acima da meta para 2023 e em elevação, desancoragem que impõe à autoridade monetária um processo de alta da Selic possivelmente mais longo que o planejado, com efeitos inevitavelmente contracionistas na atividade.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.