Relatório Macro Maio 2022

Internacional

Em abril, a volatilidade voltou a subir em meio a preocupações com pressões inflacionárias persistentes, falta de progressos no conflito na Ucrânia, avanço dos lockdowns na China e perspectivas de aceleração no ritmo de alta de juros pelo Fed, com efeitos restritivos sobre a atividade econômica norte-americana e das economias mais vulneráveis. O S&P 500 caiu 8,7% e a Nasdaq – dada a maior sensibilidade das ações de crescimento, particularmente tecnologia, às variações nas taxas de juros – mais de 13%.

Com o CPI nos EUA superando os 8% ao ano o Fed fica com poucas alternativas a um aperto no passo de alta de juros, que já se soma à redução do seu balanço ao ritmo de venda de US$ 95 bilhões em ativos por mês. Nesse contexto, as expectativas em relação à condução da política monetária ganham tons mais preocupantes com o aumento dos riscos de recessão.

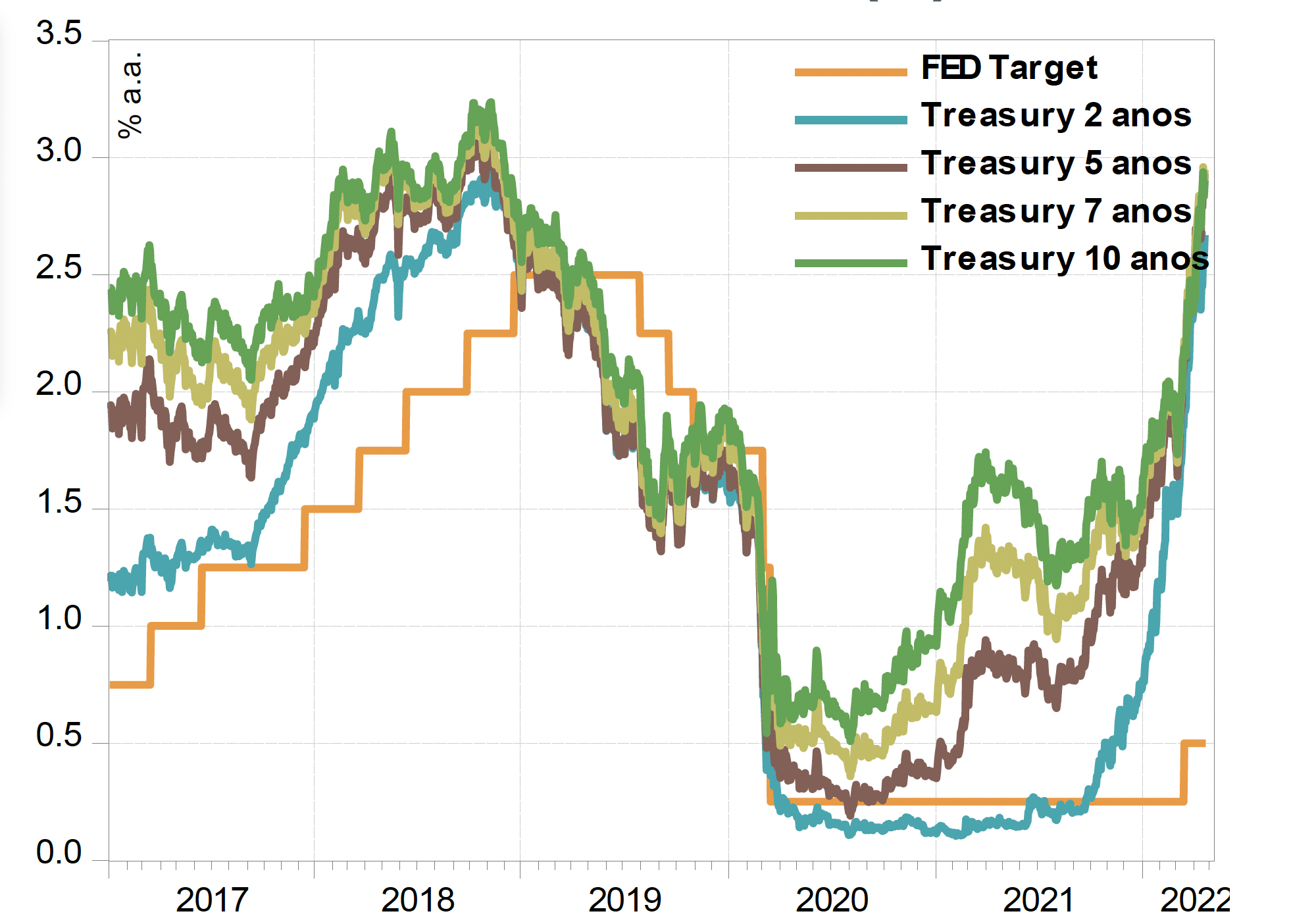

Parte do mercado defende que o anúncio de continuidade no aperto monetário pelo Fed (forward guidance) já está produzindo, por si só, efeitos contracionistas nas condições financeiras e, consequentemente, na atividade: as taxas das Treasuries de 10 anos já tocam a marca de 3% ao ano e seguem em alta.

Outra parte, porém, é cética quanto à capacidade do Fed de promover uma desaceleração mais suave da economia diante da magnitude e da velocidade da alta dos juros que terá que promover para conter a demanda. É fato, porém, que uma política monetária neste grau de restrição poderá implicar em uma desaceleração mais intensa e no fortalecimento do dólar, resultando no enfraquecimento das demais moedas ao redor do mundo, o que já vem ocorrendo.

Na Europa, a inflação segue pressionada pelo choque dos preços do petróleo e dos alimentos, mas, diante da retração econômica esperada na região por conta de guerra na Ucrânia, o Banco Central continua cauteloso. Na França, a vitória de Emmanuel Macron sobre a candidata de extrema-direita Marine Le Pen foi beneficiada por uma inflação mais baixa que no restante do bloco (o país tem geração nuclear e não teve a forte elevação das tarifas de energia dos demais países), mas a alta abstenção nas urnas e os protestos contra a reeleição do atual presidente mostram que a relativa estabilidade política pode ter prazo de validade.

Na China, por fim, a política de tolerância zero ao avanço da pandemia de Covid-19 e a imposição de contínuos lockdowns nas principais regiões do país já produzem efeitos negativos sobre os indicadores de atividade, particularmente no setor de serviços, mais sensível à interrupção na mobilidade da população. Soma-se à essa política a queda do setor imobiliário, que reduz a demanda por aço e minério, refletida na desaceleração dos preços das commodities metálicas. Por outro lado, a inelasticidade da demanda por alimentos e a redução da oferta global especialmente por conta da guerra na Ucrânia, grande produtora mundial, deve manter os preços das commodities agrícolas em alta, favorecendo países como o Brasil.

Brasil

O movimento de aversão a risco recaiu sobre a bolsa brasileira, que devolveu mais de 10% no mês, e sobre o câmbio. O diferencial de juros ainda alto entre Brasil e EUA e a dicotomia no âmbito fiscal, com fundamentos fracos e resultados positivos, que provoca um encolhimento, ainda que transitório, nos déficits primários, contudo, deverão continuar exercendo força contrária – e errática – sobre o comportamento da moeda.

Com efeito, os resultados fiscais seguem sendo beneficiados pela alta generalizada das commodities. O Brasil, como grande exportador de insumos, deverá ter em 2022 um superávit também das contas correntes, com efeitos positivos sobre o PIB: as projeções de crescimento da economia Brasileira para 2022 subiram no último mês, situando-se agora entre 0,8% e 1% (contra números mais próximos de 0,5% ou menos no início do ano).

O aumento dos preços, porém, eleva a inflação, particularmente dos bens tradables, e obriga o Banco Central a aumentar ainda mais a taxa de juros. As expectativas de inflação para 2022 estão próximas de 8%, enquanto seguem acima da meta para 2023 e em elevação, desancoragem que impõe à autoridade monetária um processo de alta da Selic possivelmente mais longo que o planejado, com efeitos inevitavelmente contracionistas na atividade.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.