Macro Report May 2023

Internacional

A diminuição da percepção de estresse no sistema financeiro mundial e a divulgação de resultados corporativos positivos levaram os mercados a fecharem em campo positivo no mês de abril.

Nos EUA, o PIB do primeiro trimestre de 2023 cresceu a uma taxa trimestral anualizada de 1,1%, abaixo do consenso de mercado devido a fatores pontuais relacionados à contração de estoques, ao mesmo tempo em que o consumo das famílias, principal componente de crescimento, seguiu resiliente.

No quadro inflacionário, a despeito da queda nas taxas de inflação, os núcleos seguem pressionados. Neste contexto, logo no início de maio, o FOMC, comitê americano de política monetária, deu continuidade ao aperto monetário, elevando a taxa básica de juros em mais 0,25%, levando-a ao intervalo de 5,00% - 5,25% a.a. e dando indícios de que este pode ter sido o fim do ciclo de altas.

Em contrapartida, as preocupações sobre o sistema bancário, que haviam se suavizado no início do mês, se renovaram ligeiramente com a venda do First Republic Bank ao J.P. Morgan no final de abril. Emerge também a discussão sobre o aumento do limite da dívida americana, que pode ser fonte de volatilidade nas próximas semanas dada as posições antagônicas do governo e da oposição frente ao tema.

Na Europa, o PIB cresceu em 1,3% na comparação anual e um pouco abaixo do consenso de mercado, enquanto os índices de produção e manufatura seguem em expansão. Por sua vez, a queda lenta do núcleo da inflação continua justificando a continuidade da alta dos juros - embora em ritmo mais lento -, que subiram para 3,25% a.a. depois da última reunião do Banco Central Europeu. Na Ucrânia, o conflito contra a Rússia se estende com efeitos econômicos e políticos persistentes.

A China, por fim, também apresentou resultados positivos no primeiro trimestre. O PIB chinês expandiu em 4,5% na comparação anual, com as maiores contribuições vindo do setor de construção e varejo, justificadas por uma forte retomada da atividade interna após a reabertura econômica e devido ao acúmulo de poupança pela população durante a pandemia. Ainda assim, em seu último encontro no mês de abril, o Partido Comunista Chinês deixou claro que espera uma melhora na demanda doméstica, indicando a manutenção de uma política monetária e fiscal em patamar expansionista.

Brasil

A menor volatilidade do cenário externo e do doméstico refletiu em uma menor aversão ao risco, com efeitos positivos sobre a Bolsa. O real continuou se valorizando, com alta de 1,51% em abril, conforme o mercado digere o novo arcabouço fiscal e a inflação doméstica apresenta sinais de arrefecimento.

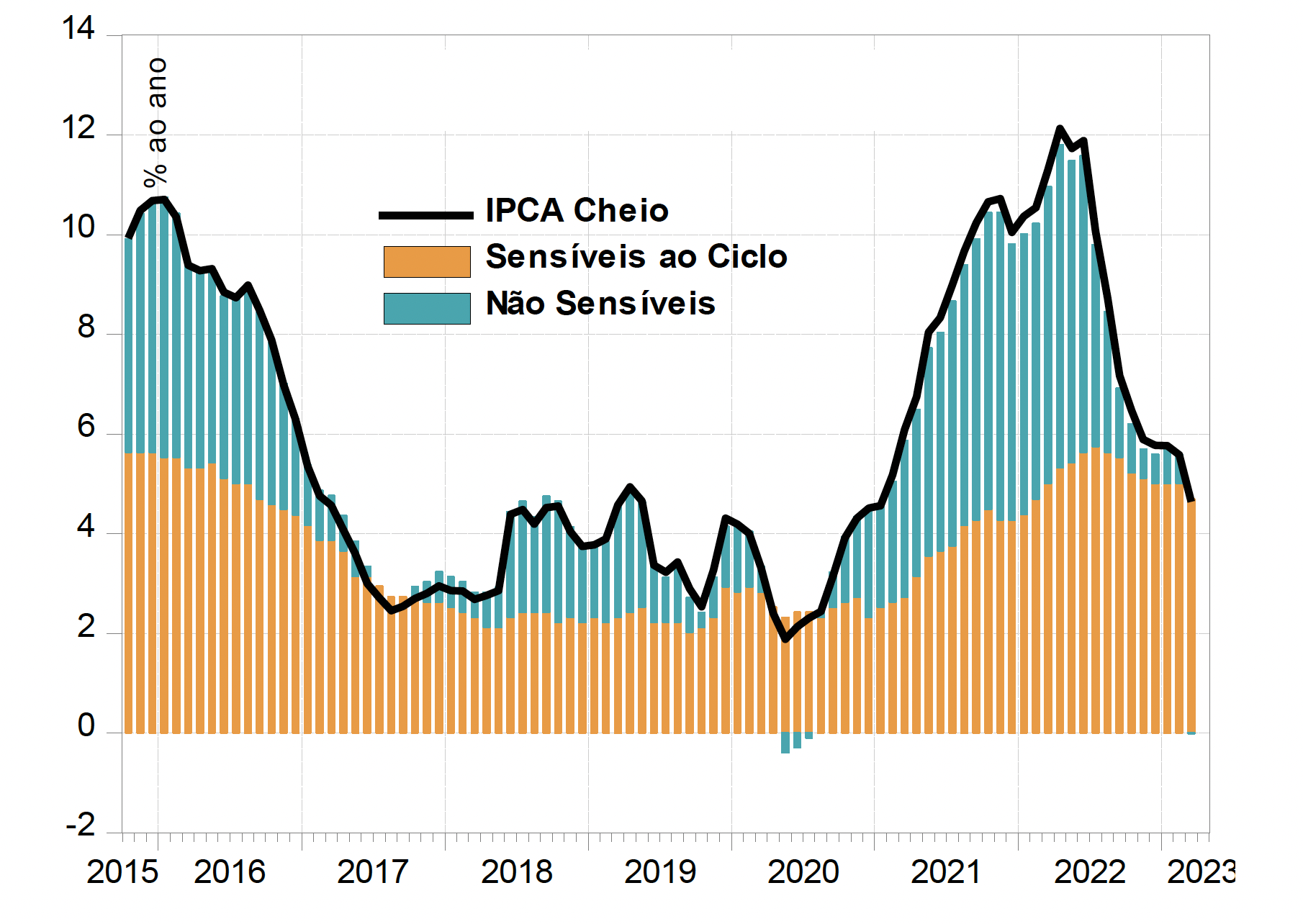

Em relação aos índices de preços, tanto o IPCA quanto o IPCA-15 divulgados em abril apresentaram novas desacelerações, dando indícios de moderação nas pressões inflacionárias sobre os itens não sensíveis ao ciclo econômico (como os preços administrados), que foram os maiores responsáveis pelo aumento da inflação entre 2020 e 2022. Dessa forma, a inflação passa a resultar de pressões de demanda, com o preço de serviços subjacentes exibindo aumentos persistentes. Além disso, a alta de 3,3% em fevereiro do índice de atividade econômica ou indicador de prévia do PIB, o IBC-Br, contribuiu para demonstrar que a atividade doméstica continua aquecida.

Neste contexto, em sua última reunião já no mês de maio, o Copom optou por manter a Selic inalterada, embora a autoridade monetária siga sendo pressionada pelo governo para reduzir os juros, principalmente após a divulgação do novo arcabouço fiscal e a amenização de um dos fatores de incerteza.

Em linha com o que havia sido divulgado ao final de março, o novo arcabouço fiscal passa a limitar o crescimento das despesas à 70% da geração de receitas primárias, que estarão restringidas a um crescimento entre 0,6% e 2,5% ao ano. Ainda assim, o texto apresenta algumas fragilidades, como o não apontamento de sanções para o descumprimento da meta, fazendo com que Lei de Responsabilidade Fiscal (LRF) deixe de ser infringida. Por fim, para atingir as metas de crescimento estabelecidas para os próximos três anos, o governo precisará elevar a carga tributária. Apesar do Ministro da Fazenda, Fernando Haddad, já ter dado alguns indícios de como isto poderia ser feito, as fontes de receita e o potencial arrecadatório do governo seguem incertos.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.