Relatório Macro Maio 2023

Internacional

A diminuição da percepção de estresse no sistema financeiro mundial e a divulgação de resultados corporativos positivos levaram os mercados a fecharem em campo positivo no mês de abril.

Nos EUA, o PIB do primeiro trimestre de 2023 cresceu a uma taxa trimestral anualizada de 1,1%, abaixo do consenso de mercado devido a fatores pontuais relacionados à contração de estoques, ao mesmo tempo em que o consumo das famílias, principal componente de crescimento, seguiu resiliente.

No quadro inflacionário, a despeito da queda nas taxas de inflação, os núcleos seguem pressionados. Neste contexto, logo no início de maio, o FOMC, comitê americano de política monetária, deu continuidade ao aperto monetário, elevando a taxa básica de juros em mais 0,25%, levando-a ao intervalo de 5,00% - 5,25% a.a. e dando indícios de que este pode ter sido o fim do ciclo de altas.

Em contrapartida, as preocupações sobre o sistema bancário, que haviam se suavizado no início do mês, se renovaram ligeiramente com a venda do First Republic Bank ao J.P. Morgan no final de abril. Emerge também a discussão sobre o aumento do limite da dívida americana, que pode ser fonte de volatilidade nas próximas semanas dada as posições antagônicas do governo e da oposição frente ao tema.

Na Europa, o PIB cresceu em 1,3% na comparação anual e um pouco abaixo do consenso de mercado, enquanto os índices de produção e manufatura seguem em expansão. Por sua vez, a queda lenta do núcleo da inflação continua justificando a continuidade da alta dos juros - embora em ritmo mais lento -, que subiram para 3,25% a.a. depois da última reunião do Banco Central Europeu. Na Ucrânia, o conflito contra a Rússia se estende com efeitos econômicos e políticos persistentes.

A China, por fim, também apresentou resultados positivos no primeiro trimestre. O PIB chinês expandiu em 4,5% na comparação anual, com as maiores contribuições vindo do setor de construção e varejo, justificadas por uma forte retomada da atividade interna após a reabertura econômica e devido ao acúmulo de poupança pela população durante a pandemia. Ainda assim, em seu último encontro no mês de abril, o Partido Comunista Chinês deixou claro que espera uma melhora na demanda doméstica, indicando a manutenção de uma política monetária e fiscal em patamar expansionista.

Brasil

A menor volatilidade do cenário externo e do doméstico refletiu em uma menor aversão ao risco, com efeitos positivos sobre a Bolsa. O real continuou se valorizando, com alta de 1,51% em abril, conforme o mercado digere o novo arcabouço fiscal e a inflação doméstica apresenta sinais de arrefecimento.

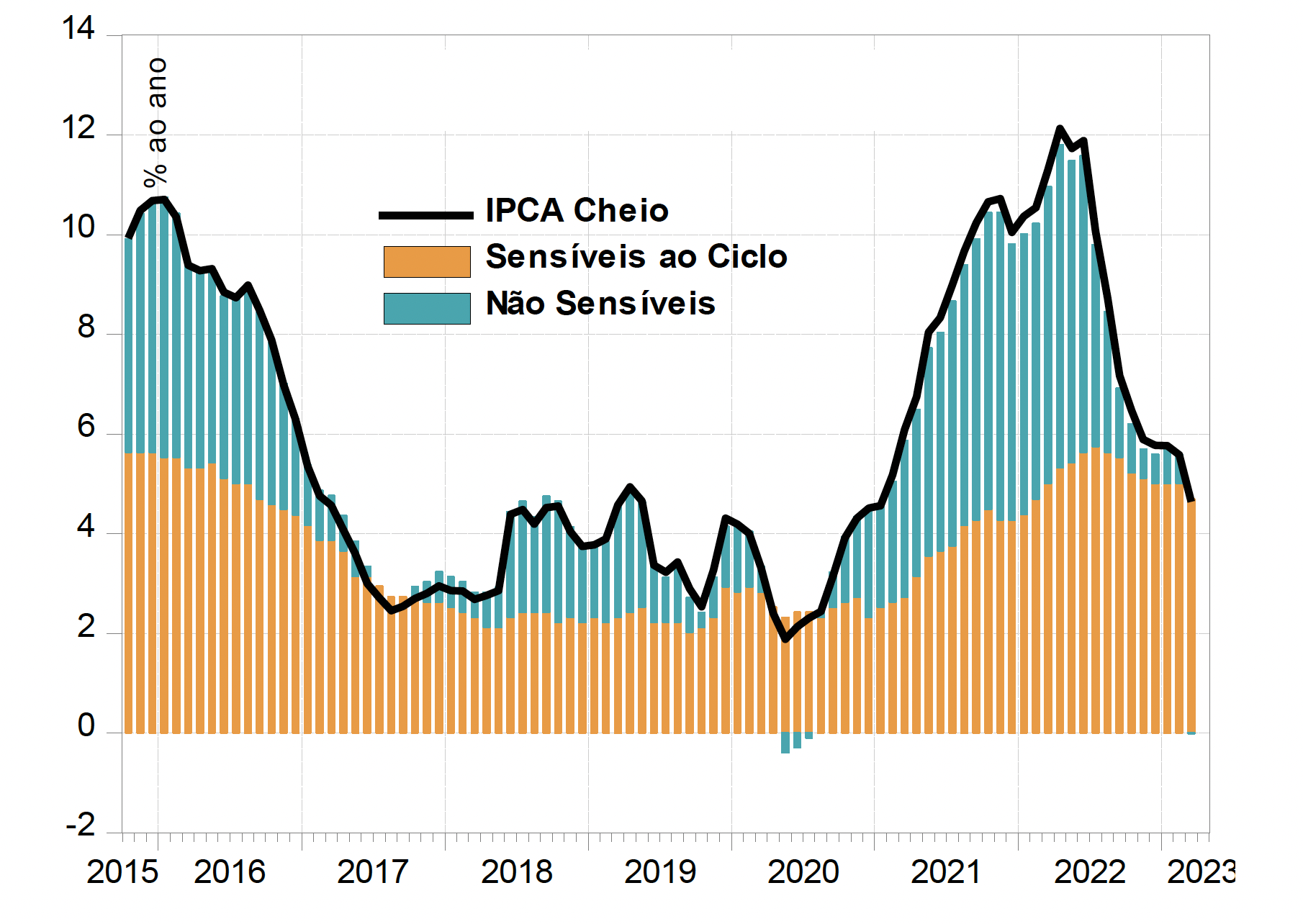

Em relação aos índices de preços, tanto o IPCA quanto o IPCA-15 divulgados em abril apresentaram novas desacelerações, dando indícios de moderação nas pressões inflacionárias sobre os itens não sensíveis ao ciclo econômico (como os preços administrados), que foram os maiores responsáveis pelo aumento da inflação entre 2020 e 2022. Dessa forma, a inflação passa a resultar de pressões de demanda, com o preço de serviços subjacentes exibindo aumentos persistentes. Além disso, a alta de 3,3% em fevereiro do índice de atividade econômica ou indicador de prévia do PIB, o IBC-Br, contribuiu para demonstrar que a atividade doméstica continua aquecida.

Neste contexto, em sua última reunião já no mês de maio, o Copom optou por manter a Selic inalterada, embora a autoridade monetária siga sendo pressionada pelo governo para reduzir os juros, principalmente após a divulgação do novo arcabouço fiscal e a amenização de um dos fatores de incerteza.

Em linha com o que havia sido divulgado ao final de março, o novo arcabouço fiscal passa a limitar o crescimento das despesas à 70% da geração de receitas primárias, que estarão restringidas a um crescimento entre 0,6% e 2,5% ao ano. Ainda assim, o texto apresenta algumas fragilidades, como o não apontamento de sanções para o descumprimento da meta, fazendo com que Lei de Responsabilidade Fiscal (LRF) deixe de ser infringida. Por fim, para atingir as metas de crescimento estabelecidas para os próximos três anos, o governo precisará elevar a carga tributária. Apesar do Ministro da Fazenda, Fernando Haddad, já ter dado alguns indícios de como isto poderia ser feito, as fontes de receita e o potencial arrecadatório do governo seguem incertos.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.