Macro Report May 2024

Internacional

Em abril, os mercados foram abalados por um CPI americano mais alto que o esperado e por uma primeira leitura de PIB que indicou consumo forte nos EUA. No campo geopolítico, o mês também ficou marcado pelo acirramento dos conflitos entre Israel e Irã.

Nos EUA, a divulgação do payroll de março superou as expectativas, enquanto o CPI subiu de 3,2% para 3,5%. Na reunião de maio do FOMC, o Fed reconheceu que pouco progresso foi feito na desinflação, e reforçou o discurso de higher rates for longer. Em abril, também houve a divulgação do PIB estadunidense do primeiro trimestre, que cresceu 1,6% em termos anualizados, abaixo do consenso de 2,4%. O PIB foi sustentado por consumo (2,5%), principalmente de serviços (4,0%), o que reforça o cenário de atividade forte.

Na Zona do Euro, o PIB expandiu 0,3% no primeiro trimestre, acima do consenso. A maior contribuição veio da Alemanha, que cresceu 0,2% ante uma queda de -0,5% no último trimestre de 2023, puxada por maiores exportações e investimentos. As economias da França, Itália, e Espanha, por sua vez, expandiram 0,2%, 0,3%, 0,7%, respectivamente, suportadas por consumo pessoal, gastos do governo e balança comercial superavitária. No campo monetário, o processo de desinflação segue acontecendo, e a expectativa é de que o BCE tenha incentivos para cortar juros a partir de junho.

Na China, o PIB expandiu 5,3% na base interanual do 1T24, superando o consenso de 4,8%. As maiores contribuições vieram de indústria e varejo (ambos 6,0%), enquanto o setor imobiliário caiu -5,4%. Apesar do bom resultado do PIB, a inflação chinesa voltou a cair em março, indicando a persistência de pressões deflacionárias.

Brasil

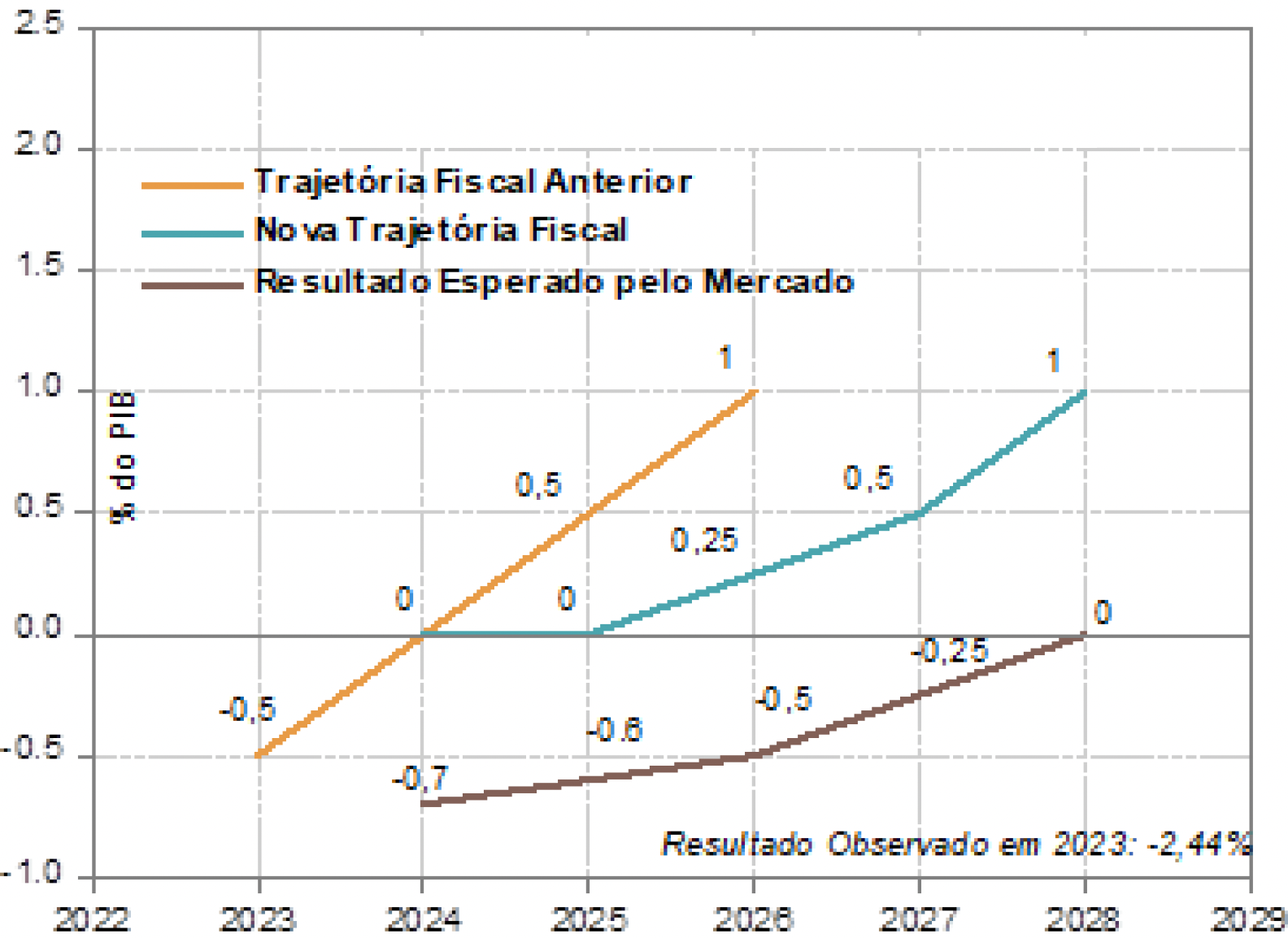

Para além de um contexto internacional mais conturbado, a questão fiscal também pesou sobre o sentimento doméstico, isso após o governo anunciar mudanças na meta orçamentária para os próximos anos. Ainda assim, o Ibovespa caiu menos que outros índices de bolsa (-1,7%), sustentado pelos setores de petróleo, mineração e siderurgia. O real chegou a bater 5,28 contra o dólar, mas fechou o mês em 5,19, uma desvalorização de 3,6%.

Para 2025, a meta fiscal passou de um superávit primário de 0,5% do PIB para 0% e, para 2026, a meta deixou de ser um superávit de 1,0% do PIB e passou para 0,25%. O mercado espera que o governo só zere o resultado primário em 2028, incorrendo em déficits que devem afetar negativamente o câmbio e a taxa neutra de juros até lá.

No campo monetário, o IPCA-15 de abril seguiu tendência benigna, com variação de 0,2%, abaixo do consenso. A variação anual passou de 4,1% para 3,8%, com ajuda da desaceleração do grupo de alimentação no domicílio. Apesar desta leitura positiva, o balanço de risco com o qual o Copom deve seguir na reunião de maio se deteriorou. Localmente, o mercado de trabalho indica pressão, as expectativas de inflação seguem em desancoradas, e as mudanças nas metas fiscais enfraquecem a confiança no governo. No âmbito internacional, o Copom deve estar atento aos indicadores de atividade e de inflação nos EUA, que se persistirem fortes, forçarão o Fed a manter uma política monetária restritiva.

Na reunião de maio, o Copom, dividido, cortou a Selic em 0,25 p.p., que ficou em 10,50%. Daqui em diante, espera-se que os cortes sejam menores, indicando menos espaço para uma Selic ainda mais baixa.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.