Relatório Macro Maio 2024

Internacional

Em abril, os mercados foram abalados por um CPI americano mais alto que o esperado e por uma primeira leitura de PIB que indicou consumo forte nos EUA. No campo geopolítico, o mês também ficou marcado pelo acirramento dos conflitos entre Israel e Irã.

Nos EUA, a divulgação do payroll de março superou as expectativas, enquanto o CPI subiu de 3,2% para 3,5%. Na reunião de maio do FOMC, o Fed reconheceu que pouco progresso foi feito na desinflação, e reforçou o discurso de higher rates for longer. Em abril, também houve a divulgação do PIB estadunidense do primeiro trimestre, que cresceu 1,6% em termos anualizados, abaixo do consenso de 2,4%. O PIB foi sustentado por consumo (2,5%), principalmente de serviços (4,0%), o que reforça o cenário de atividade forte.

Na Zona do Euro, o PIB expandiu 0,3% no primeiro trimestre, acima do consenso. A maior contribuição veio da Alemanha, que cresceu 0,2% ante uma queda de -0,5% no último trimestre de 2023, puxada por maiores exportações e investimentos. As economias da França, Itália, e Espanha, por sua vez, expandiram 0,2%, 0,3%, 0,7%, respectivamente, suportadas por consumo pessoal, gastos do governo e balança comercial superavitária. No campo monetário, o processo de desinflação segue acontecendo, e a expectativa é de que o BCE tenha incentivos para cortar juros a partir de junho.

Na China, o PIB expandiu 5,3% na base interanual do 1T24, superando o consenso de 4,8%. As maiores contribuições vieram de indústria e varejo (ambos 6,0%), enquanto o setor imobiliário caiu -5,4%. Apesar do bom resultado do PIB, a inflação chinesa voltou a cair em março, indicando a persistência de pressões deflacionárias.

Brasil

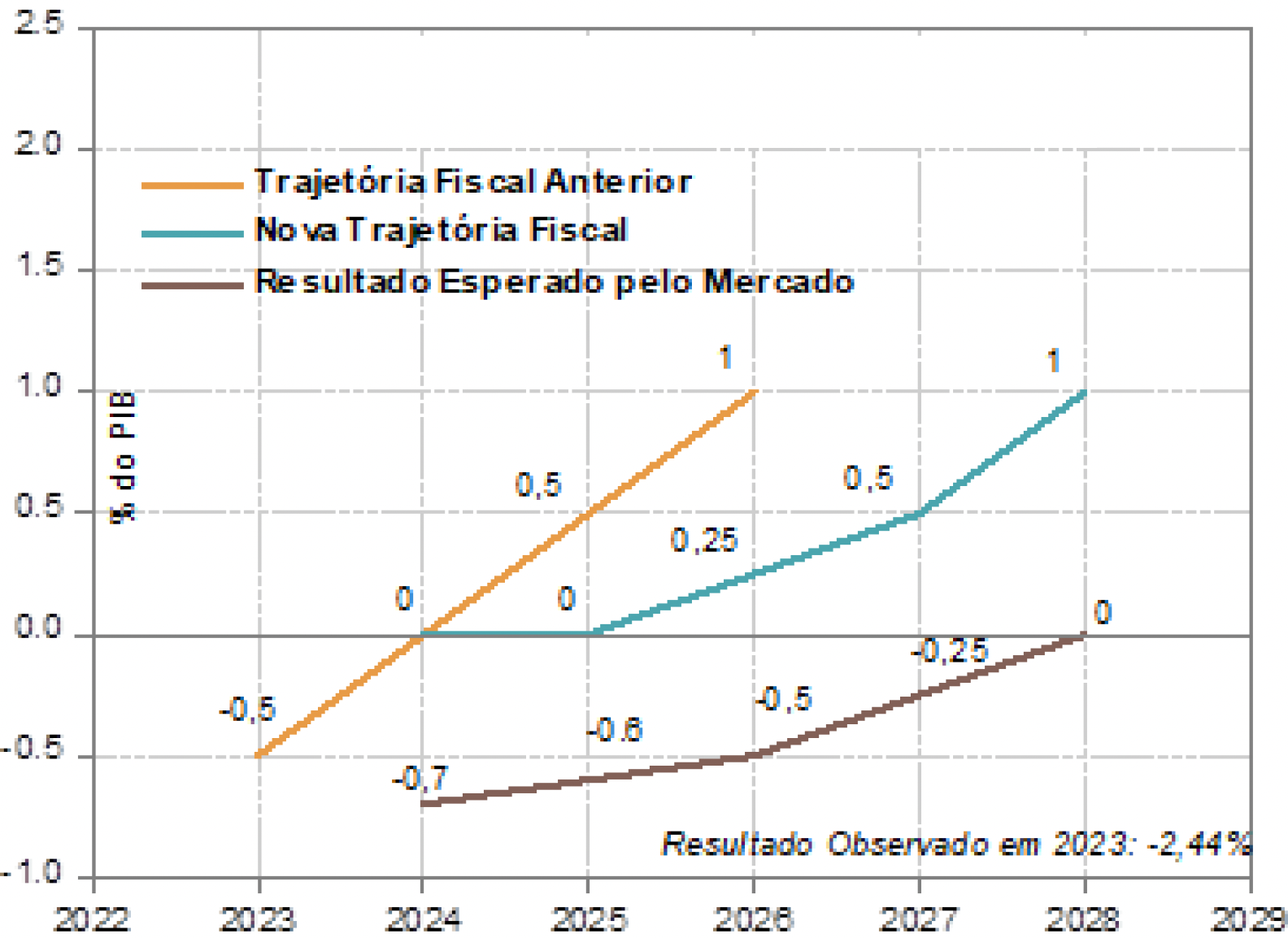

Para além de um contexto internacional mais conturbado, a questão fiscal também pesou sobre o sentimento doméstico, isso após o governo anunciar mudanças na meta orçamentária para os próximos anos. Ainda assim, o Ibovespa caiu menos que outros índices de bolsa (-1,7%), sustentado pelos setores de petróleo, mineração e siderurgia. O real chegou a bater 5,28 contra o dólar, mas fechou o mês em 5,19, uma desvalorização de 3,6%.

Para 2025, a meta fiscal passou de um superávit primário de 0,5% do PIB para 0% e, para 2026, a meta deixou de ser um superávit de 1,0% do PIB e passou para 0,25%. O mercado espera que o governo só zere o resultado primário em 2028, incorrendo em déficits que devem afetar negativamente o câmbio e a taxa neutra de juros até lá.

No campo monetário, o IPCA-15 de abril seguiu tendência benigna, com variação de 0,2%, abaixo do consenso. A variação anual passou de 4,1% para 3,8%, com ajuda da desaceleração do grupo de alimentação no domicílio. Apesar desta leitura positiva, o balanço de risco com o qual o Copom deve seguir na reunião de maio se deteriorou. Localmente, o mercado de trabalho indica pressão, as expectativas de inflação seguem em desancoradas, e as mudanças nas metas fiscais enfraquecem a confiança no governo. No âmbito internacional, o Copom deve estar atento aos indicadores de atividade e de inflação nos EUA, que se persistirem fortes, forçarão o Fed a manter uma política monetária restritiva.

Na reunião de maio, o Copom, dividido, cortou a Selic em 0,25 p.p., que ficou em 10,50%. Daqui em diante, espera-se que os cortes sejam menores, indicando menos espaço para uma Selic ainda mais baixa.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.