Macro Report November 2021

Internacional

Outubro foi marcado pela recuperação dos preços de ativos globais. Nos EUA, o desempenho melhor que o esperado da atividade e os resultados financeiros corporativos do terceiro trimestre, surpreendentemente positivos, contribuíram para a alta das Bolsas. O controle da pandemia também vem evoluindo bem, embora o aumento dos casos na Europa e, particularmente, na Rússia e na Inglaterra, preocupem.

A dinâmica da atividade global segue no radar. O FMI projeta desaceleração do crescimento mundial (ainda que menor entre os países avançados) em 2022, com os EUA crescendo 5,2% e a Zona do Euro, 4,3%. A China deverá retornar para próximo de seu patamar potencial, em grande parte pela guinada no modelo econômico liderada por Xi Jinping em busca da "prosperidade comum", com intervenções em grandes empresas e preocupações com o aumento do consumo da população.

A Europa também se ressente da escassez de energia: sua dependência do gás vindo da Rússia e a decisão de Putin de elevar-lhe os preços criam atritos que reduzem o crescimento da região. Os choques de oferta também são uma das causas dos surtos inflacionários na área, que põem em xeque a capacidade dos Bancos Centrais de continuarem acomodando a política monetária.

Nos EUA, a inflação tem sido mais forte, consequência da combinação de um gigantesco estímulo monetário com contrações de oferta provocadas pelo rompimento de cadeias de suprimento. Apesar do arrefecimento dos componentes que mais puxaram os índices recentemente (reforçando a visão do Fed de transitoriedade das altas), os riscos de uma inflação mais persistente com o crescimento dos salários, os elevados custos com moradias e a pressão nas expectativas de longo prazo permanecem.

Com efeito, o Fed não frustrou o mercado ao anunciar o início do tapering (fim do programa de compra de ativos), que deverá ser finalizado em meados de 2022. O mercado também já precifica uma alta de juros em 2022, antes das projeções centrais do Fed, que apontam para uma subida somente em 2023.

Brasil

Na contramão das Bolsas de emergentes e de desenvolvidos, o Ibovespa segue em queda como consequência de duas forças: (1) a queda dos lucros esperados devido ao baixo crescimento do PIB e (2) o aumento da "taxa de desconto" (a taxa de juros) com a qual se calcula o valor presente dos lucros.

O recrudescimento dos riscos fiscais, políticos e inflacionários locais não deixam espaço, no curto prazo, para reação dos preços: o "furo no teto" (de gastos) não é fruto apenas da necessidade da Ajuda Emergencial aos desassistidos, mas também de barganhas políticas, e a aproximação das eleições de 2022, somada às incertezas quanto à uma competição polarizada ou com uma "terceira via" com probabilidade de chegar ao segundo turno atuam negativamente sobre os preços dos ativos e sobre o crescimento.

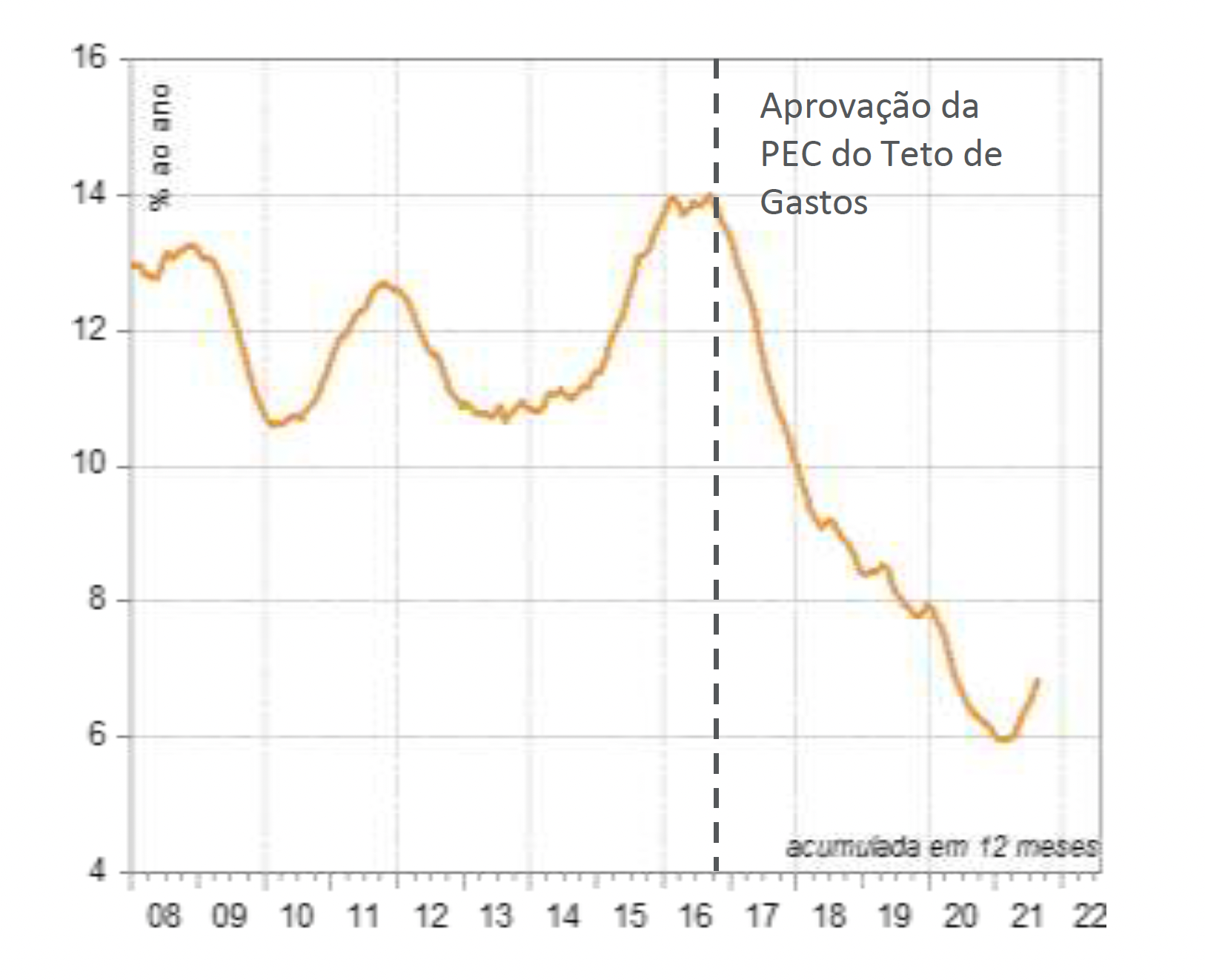

A mudança no regime fiscal com o risco eminente de rompimento do teto de gastos é evidente no comportamento dos juros. A queda da taxa de juros implícita da dívida bruta do Governo geral começou em 2016, quando foi aprovada a emenda constitucional do teto de gastos. O rompimento do teto deve aumentar esta taxa. Esse aumento, associado à queda do PIB, piora a dinâmica do endividamento, realimentando os prêmios de risco.

A depreciação cambial, como uma das consequências da falta de uma âncora fiscal, os choques de commodities, o rompimento de cadeias de suprimento e a demora de uma ação mais incisiva do Banco Central elevaram a inflação de forma generalizada, obrigando a autoridade monetária a entrar em uma fase de política monetária restritiva. A elevação de 150 pontos base na última reunião, seguida, provavelmente, de outra de mesma magnitude em dezembro de 2021, não serão suficientes para trazer a inflação de volta à meta em 2022. Novos aumentos no próximo ano deverão colocar a Selic em dois dígitos, de forma que os juros reais se mantenham acima da taxa neutra. O custo a ser pago é a desaceleração do crescimento.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.