Relatório Macro Novembro 2021

Internacional

Outubro foi marcado pela recuperação dos preços de ativos globais. Nos EUA, o desempenho melhor que o esperado da atividade e os resultados financeiros corporativos do terceiro trimestre, surpreendentemente positivos, contribuíram para a alta das Bolsas. O controle da pandemia também vem evoluindo bem, embora o aumento dos casos na Europa e, particularmente, na Rússia e na Inglaterra, preocupem.

A dinâmica da atividade global segue no radar. O FMI projeta desaceleração do crescimento mundial (ainda que menor entre os países avançados) em 2022, com os EUA crescendo 5,2% e a Zona do Euro, 4,3%. A China deverá retornar para próximo de seu patamar potencial, em grande parte pela guinada no modelo econômico liderada por Xi Jinping em busca da "prosperidade comum", com intervenções em grandes empresas e preocupações com o aumento do consumo da população.

A Europa também se ressente da escassez de energia: sua dependência do gás vindo da Rússia e a decisão de Putin de elevar-lhe os preços criam atritos que reduzem o crescimento da região. Os choques de oferta também são uma das causas dos surtos inflacionários na área, que põem em xeque a capacidade dos Bancos Centrais de continuarem acomodando a política monetária.

Nos EUA, a inflação tem sido mais forte, consequência da combinação de um gigantesco estímulo monetário com contrações de oferta provocadas pelo rompimento de cadeias de suprimento. Apesar do arrefecimento dos componentes que mais puxaram os índices recentemente (reforçando a visão do Fed de transitoriedade das altas), os riscos de uma inflação mais persistente com o crescimento dos salários, os elevados custos com moradias e a pressão nas expectativas de longo prazo permanecem.

Com efeito, o Fed não frustrou o mercado ao anunciar o início do tapering (fim do programa de compra de ativos), que deverá ser finalizado em meados de 2022. O mercado também já precifica uma alta de juros em 2022, antes das projeções centrais do Fed, que apontam para uma subida somente em 2023.

Brasil

Na contramão das Bolsas de emergentes e de desenvolvidos, o Ibovespa segue em queda como consequência de duas forças: (1) a queda dos lucros esperados devido ao baixo crescimento do PIB e (2) o aumento da "taxa de desconto" (a taxa de juros) com a qual se calcula o valor presente dos lucros.

O recrudescimento dos riscos fiscais, políticos e inflacionários locais não deixam espaço, no curto prazo, para reação dos preços: o "furo no teto" (de gastos) não é fruto apenas da necessidade da Ajuda Emergencial aos desassistidos, mas também de barganhas políticas, e a aproximação das eleições de 2022, somada às incertezas quanto à uma competição polarizada ou com uma "terceira via" com probabilidade de chegar ao segundo turno atuam negativamente sobre os preços dos ativos e sobre o crescimento.

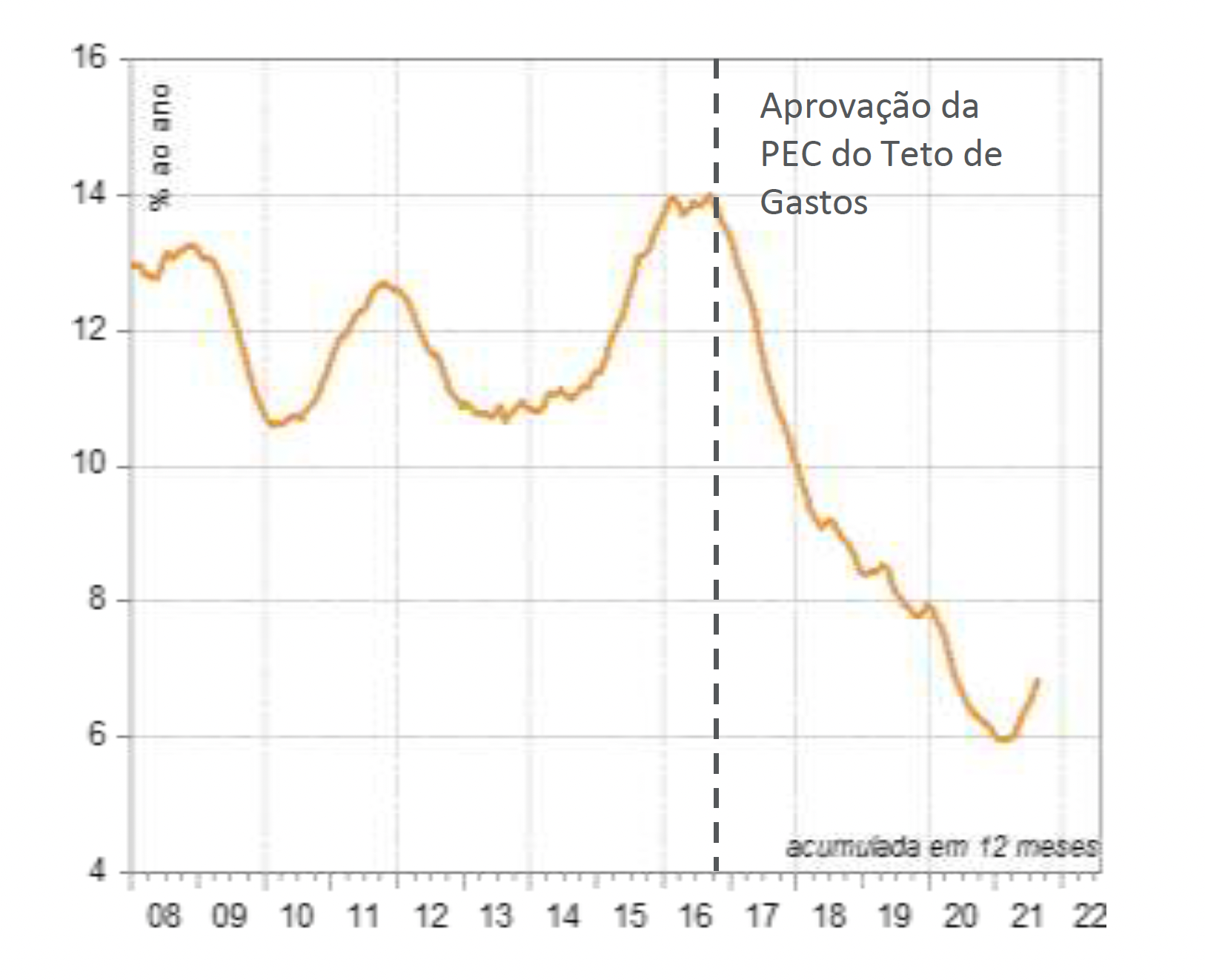

A mudança no regime fiscal com o risco eminente de rompimento do teto de gastos é evidente no comportamento dos juros. A queda da taxa de juros implícita da dívida bruta do Governo geral começou em 2016, quando foi aprovada a emenda constitucional do teto de gastos. O rompimento do teto deve aumentar esta taxa. Esse aumento, associado à queda do PIB, piora a dinâmica do endividamento, realimentando os prêmios de risco.

A depreciação cambial, como uma das consequências da falta de uma âncora fiscal, os choques de commodities, o rompimento de cadeias de suprimento e a demora de uma ação mais incisiva do Banco Central elevaram a inflação de forma generalizada, obrigando a autoridade monetária a entrar em uma fase de política monetária restritiva. A elevação de 150 pontos base na última reunião, seguida, provavelmente, de outra de mesma magnitude em dezembro de 2021, não serão suficientes para trazer a inflação de volta à meta em 2022. Novos aumentos no próximo ano deverão colocar a Selic em dois dígitos, de forma que os juros reais se mantenham acima da taxa neutra. O custo a ser pago é a desaceleração do crescimento.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.