Macro Report November 2022

Internacional

Em outubro, a despeito da continuada volatilidade nos mercados com o prosseguimento da normalização monetária nos EUA e em outras economias desenvolvidas, da guerra entre Rússia e Ucrânia, das surpresas inflacionárias ao redor do mundo e dos movimentos políticos no Reino Unido, na China e no Brasil, os ativos de risco apresentaram, em geral, boa performance diante das expectativas de um ritmo menos acelerado de alta de juros pelos Bancos Centrais das principais economias globais.

Nos EUA, embora os efeitos da restrição monetária praticada pelo Fed já reflitam sobre a atividade econômica, particularmente na queda dos preços dos imóveis devido ao patamar elevado das taxas de mortgage, os dados ainda fortes do mercado de trabalho e uma inflação sem sinais de arrefecimento devem manter a autoridade monetária alerta, com a taxa terminal de Fed funds caminhando até o patamar de 4,5% a 5%.

Já na Europa, as atenções se voltaram para o desenrolar da crise política no Reino Unido. A proposta de cortes de impostos aumentando o já elevado déficit público, aliada às incertezas sobre os fundos de pensão no regime de benefícios definidos, levou à queda da Primeira-Ministra, Liz Truss. Felizmente, a reação do BoE foi cuidadosa, evitando um efeito ainda mais danoso. Na área do Euro, a economia persiste sofrendo as consequências da guerra. Os países da região reduziram significativamente sua dependência imediata do gás da Rússia, mas Putin reagiu dificultando ainda mais as exportações de grãos por parte da Ucrânia. Diante deste contexto desafiador, o Banco Central Europeu adotou um tom mais cauteloso quanto à economia, mas a inflação elevada deve continuar pressionando o processo de normalização monetária na região.

Na China, por fim, o Congresso do Partido Comunista confirmou o terceiro mandato de Xi Jinping e sua liderança no país, caracterizada pela manutenção da política de common prosperity, pela redução da concentração de renda, pelo afrouxamento monetário e pelas intervenções no setor privado, desviando, em parte, as atenções da política de Covid zero para a política governamental. A recuperação econômica, apesar das surpresas positivas recentes, segue frágil, sendo os setores imobiliário e de consumo privado os mais vulneráveis. A volta da confiança do consumidor será chave para uma retomada mais sustentável.

Brasil

Em um mês marcado pelas oscilações de preços diante dos eventos políticos e das expectativas com a corrida eleitoral, a Bolsa e o real também fecharam o mês no campo positivo. O candidato Lula foi eleito na disputa mais acirrada da história da democracia brasileira, e as atenções se voltam agora para a composição da equipe econômica e para as sinalizações sobre as políticas fiscal e econômica do novo governo.

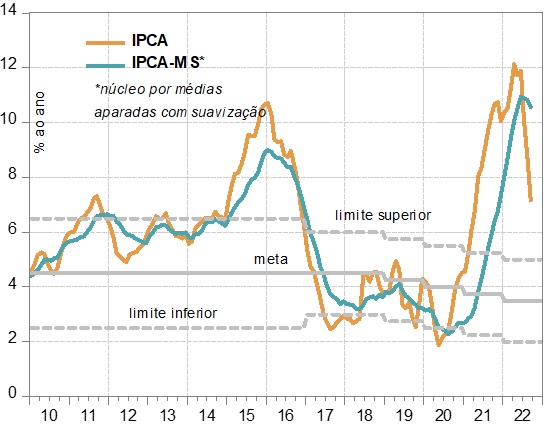

A inflação segue dando sinais de arrefecimento, provocados pela queda dos preços administrados, embora os núcleos (que excluem itens mais voláteis, como energia e alimentos) sigam em níveis incompatíveis com a meta.

O mercado de trabalho segue indicando forte criação de vagas, contribuindo para a recuperação do setor de serviços. Por outro lado, embora o Banco Central tenha mantido os juros em 13,75% no mês, como amplamente esperado, os primeiros sinais da política monetária restritiva começaram a aparecer, com desaceleração do comércio, do crédito e perda de ímpeto na confiança de empresários e consumidores em outubro.

Não há, contudo, esperança de um início precoce do ciclo de queda da Selic. A política monetária deverá continuar restritiva por um longo período em 2023, com impactos negativos na atividade.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.