Relatório Macro Novembro 2022

Internacional

Em outubro, a despeito da continuada volatilidade nos mercados com o prosseguimento da normalização monetária nos EUA e em outras economias desenvolvidas, da guerra entre Rússia e Ucrânia, das surpresas inflacionárias ao redor do mundo e dos movimentos políticos no Reino Unido, na China e no Brasil, os ativos de risco apresentaram, em geral, boa performance diante das expectativas de um ritmo menos acelerado de alta de juros pelos Bancos Centrais das principais economias globais.

Nos EUA, embora os efeitos da restrição monetária praticada pelo Fed já reflitam sobre a atividade econômica, particularmente na queda dos preços dos imóveis devido ao patamar elevado das taxas de mortgage, os dados ainda fortes do mercado de trabalho e uma inflação sem sinais de arrefecimento devem manter a autoridade monetária alerta, com a taxa terminal de Fed funds caminhando até o patamar de 4,5% a 5%.

Já na Europa, as atenções se voltaram para o desenrolar da crise política no Reino Unido. A proposta de cortes de impostos aumentando o já elevado déficit público, aliada às incertezas sobre os fundos de pensão no regime de benefícios definidos, levou à queda da Primeira-Ministra, Liz Truss. Felizmente, a reação do BoE foi cuidadosa, evitando um efeito ainda mais danoso. Na área do Euro, a economia persiste sofrendo as consequências da guerra. Os países da região reduziram significativamente sua dependência imediata do gás da Rússia, mas Putin reagiu dificultando ainda mais as exportações de grãos por parte da Ucrânia. Diante deste contexto desafiador, o Banco Central Europeu adotou um tom mais cauteloso quanto à economia, mas a inflação elevada deve continuar pressionando o processo de normalização monetária na região.

Na China, por fim, o Congresso do Partido Comunista confirmou o terceiro mandato de Xi Jinping e sua liderança no país, caracterizada pela manutenção da política de common prosperity, pela redução da concentração de renda, pelo afrouxamento monetário e pelas intervenções no setor privado, desviando, em parte, as atenções da política de Covid zero para a política governamental. A recuperação econômica, apesar das surpresas positivas recentes, segue frágil, sendo os setores imobiliário e de consumo privado os mais vulneráveis. A volta da confiança do consumidor será chave para uma retomada mais sustentável.

Brasil

Em um mês marcado pelas oscilações de preços diante dos eventos políticos e das expectativas com a corrida eleitoral, a Bolsa e o real também fecharam o mês no campo positivo. O candidato Lula foi eleito na disputa mais acirrada da história da democracia brasileira, e as atenções se voltam agora para a composição da equipe econômica e para as sinalizações sobre as políticas fiscal e econômica do novo governo.

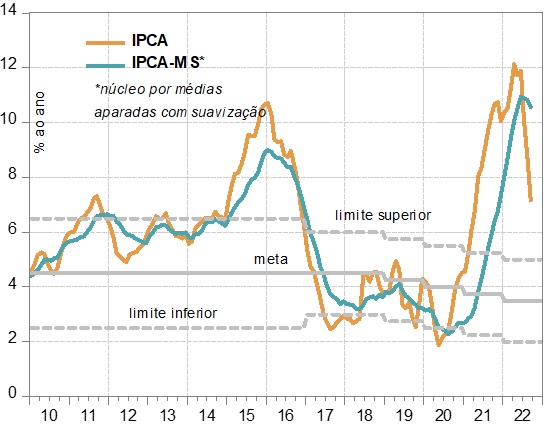

A inflação segue dando sinais de arrefecimento, provocados pela queda dos preços administrados, embora os núcleos (que excluem itens mais voláteis, como energia e alimentos) sigam em níveis incompatíveis com a meta.

O mercado de trabalho segue indicando forte criação de vagas, contribuindo para a recuperação do setor de serviços. Por outro lado, embora o Banco Central tenha mantido os juros em 13,75% no mês, como amplamente esperado, os primeiros sinais da política monetária restritiva começaram a aparecer, com desaceleração do comércio, do crédito e perda de ímpeto na confiança de empresários e consumidores em outubro.

Não há, contudo, esperança de um início precoce do ciclo de queda da Selic. A política monetária deverá continuar restritiva por um longo período em 2023, com impactos negativos na atividade.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.