Macro Report November 2023

Internacional

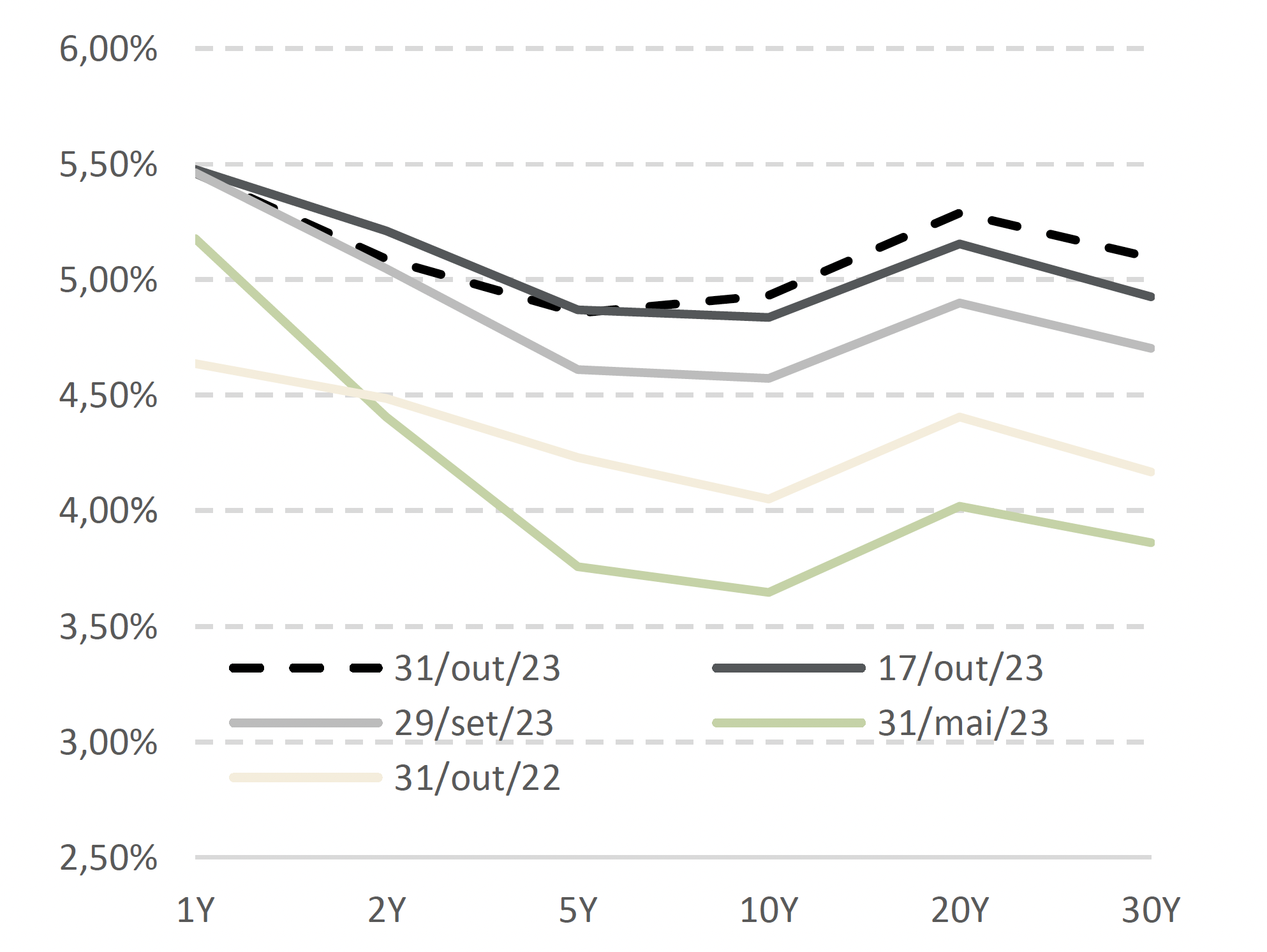

Em outubro, a curva de juros americana continuou a abrir diante de sinais de que a economia nos EUA segue aquecida, e diante da contínua preocupação dos investidores sobre a sustentabilidade das finanças do governo estadunidense. O mês também inaugurou a temporada de divulgação de balanços, que, no entanto, foi ofuscada pela escalada das Treasuries. Do ponto de vista geopolítico, destaque para o desencadeamento do conflito entre Israel e Hamas na Faixa de Gaza.

Em leitura preliminar, o PIB americano expandiu 4,9% em relação ao 3º tri de 2022, com o consumo das famílias sendo o componente de maior contribuição. Entre as causas da aceleração do consumo está o mercado de trabalho americano, que segue aquecido. Só em setembro a criação de vagas chegou a 297 mil, bem acima do consenso do mercado (170 mil). Enquanto a economia americana permanecer resiliente, o Fed – que manteve a taxa de juros no intervalo de 5,25% e 5,50% já no início de novembro – terá dificuldade de trazer a inflação para a meta de 2%.

Na Zona do Euro, o BCE manteve a taxa de juros em 4,0%. A inflação por lá tem vindo em linha com o esperado, com evidente desaceleração após o CPI apresentar uma variação de 2,9% em outubro (ante 4,3% em setembro). Em outubro também foi divulgada a primeira estimativa para o PIB da região: expansão de 0,1% nos 12 meses encerrados no 3T23, amenizada por uma revisão para cima do crescimento de Itália, Espanha e Alemanha.

Na China, o PIB do 3T23 também surpreendeu positivamente. Na base interanual, o crescimento foi de 4,9%, sustentado pelo crescimento da indústria, da construção civil e do varejo. Ainda no ano contra ano, o setor imobiliário ampliou queda de -1,2% para -2,7% entre os trimestres. Ainda assim, com as recentes notícias de dificuldade na renegociação das dívidas das grandes incorporadoras, os setores imobiliário e de infraestrutura devem continuar a enfrentar desafios. O governo chinês, por outro lado, deve continuar a apoiar esses segmentos via emissão de títulos públicos.

Na América Latina, destaque para o primeiro turno da eleição presidencial na Argentina, que viu Sergio Massa contrariar as pesquisas e se tornar o candidato mais votado no primeiro turno. Ainda assim, a disputa segue acirrada contra o candidato da oposição, Javier Milei. Diante da intensificação das incertezas relacionadas ao ambiente político na Argentina, o mercado continua pessimista com o país, que deve continuar sendo afetado por níveis rampantes de taxa de câmbio, juros e inflação.

Brasil

Os ativos brasileiros seguiram o ritmo do mercado externo, com o Ibovespa caindo 2,9% e o investidor estrangeiro retirando R$ 2,8 bilhões da bolsa. O real, por sua vez, se manteve no patamar de US$/R$ 5,0.

No campo político, a atenção se voltou ao aceno do presidente Lula à revisão da meta fiscal de 2024 após relevar que “dificilmente” o governo deve alcançar a meta de déficit fiscal zero no ano que vem. A declaração acabou afetando o sentimento do mercado, levando à abertura da curva de juros ao final do mês.

Enquanto isso, se para 2024 a meta do governo pode sofrer reviravoltas, para 2023 já é prevista uma arrecadação abaixo do esperado. De janeiro a setembro, a receita de impostos sobre faturamento caiu 4,7% em relação a 2022, e a receita de impostos sobre a produção diminuiu 11,8%. Esses números refletem o fim dos ganhos extraordinários com os preços das commodities, já superando o crescimento do PIB.

Do lado da política monetária, por sua vez, a inflação continua a apresentar leituras benignas, e em sua última reunião o Copom manteve o ritmo de corte de 0,5 p.p, levando a taxa Selic a 12,25%. Na ata do comitê, o colegiado adotou um tom mais cauteloso diante da adversidade do ambiente externo. No ambiente doméstico, o aumento da incerteza quanto ao cumprimento da meta fiscal e a ancoragem apenas parcial das expectativas de inflação também foram mencionadas. Neste contexto, o Copom reafirmou compromisso com o ritmo atual de cortes, que não devem ser ampliados diante da deterioração dos balanços de risco local e internacional.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.