Relatório Macro Novembro 2023

Internacional

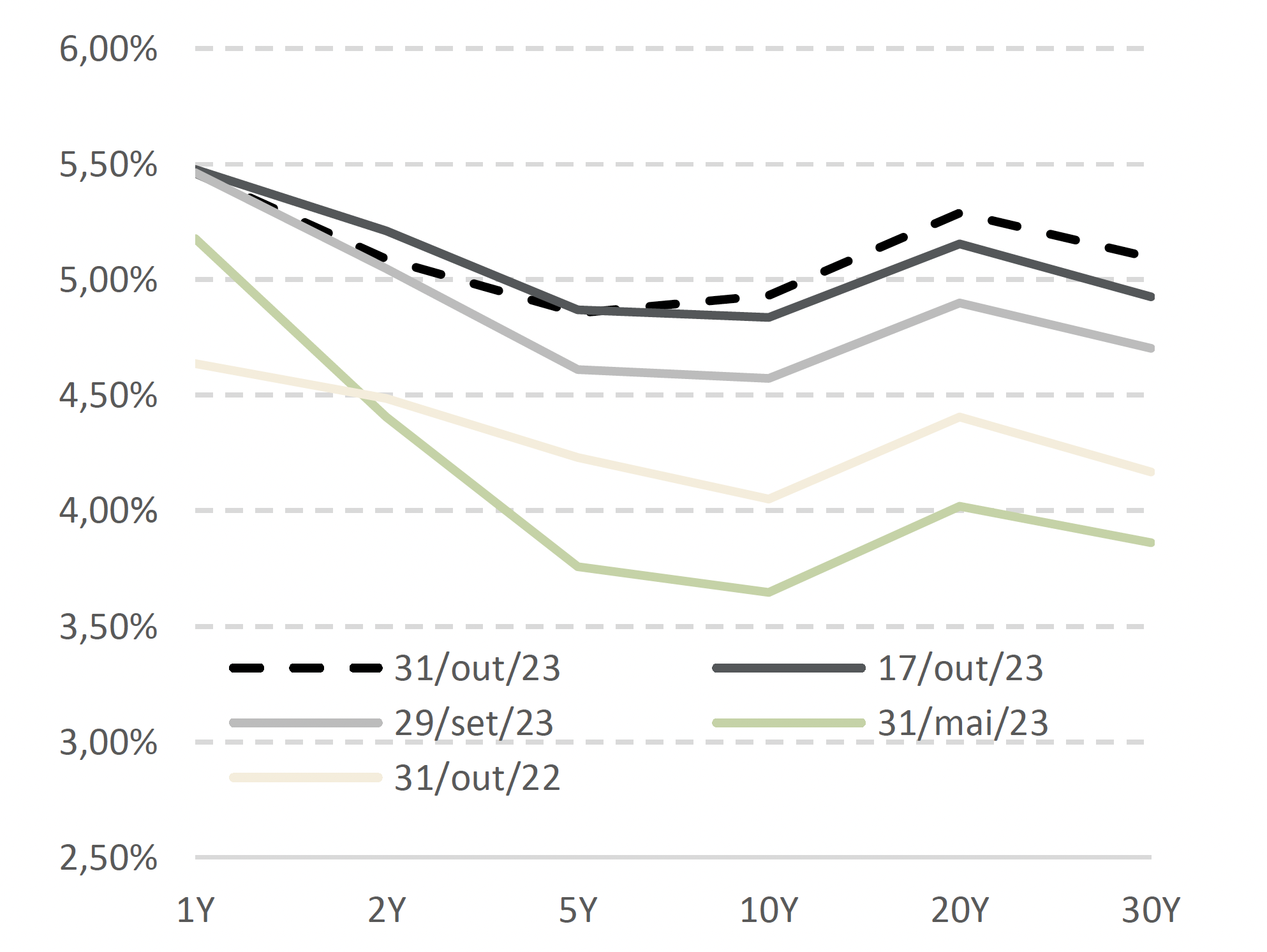

Em outubro, a curva de juros americana continuou a abrir diante de sinais de que a economia nos EUA segue aquecida, e diante da contínua preocupação dos investidores sobre a sustentabilidade das finanças do governo estadunidense. O mês também inaugurou a temporada de divulgação de balanços, que, no entanto, foi ofuscada pela escalada das Treasuries. Do ponto de vista geopolítico, destaque para o desencadeamento do conflito entre Israel e Hamas na Faixa de Gaza.

Em leitura preliminar, o PIB americano expandiu 4,9% em relação ao 3º tri de 2022, com o consumo das famílias sendo o componente de maior contribuição. Entre as causas da aceleração do consumo está o mercado de trabalho americano, que segue aquecido. Só em setembro a criação de vagas chegou a 297 mil, bem acima do consenso do mercado (170 mil). Enquanto a economia americana permanecer resiliente, o Fed – que manteve a taxa de juros no intervalo de 5,25% e 5,50% já no início de novembro – terá dificuldade de trazer a inflação para a meta de 2%.

Na Zona do Euro, o BCE manteve a taxa de juros em 4,0%. A inflação por lá tem vindo em linha com o esperado, com evidente desaceleração após o CPI apresentar uma variação de 2,9% em outubro (ante 4,3% em setembro). Em outubro também foi divulgada a primeira estimativa para o PIB da região: expansão de 0,1% nos 12 meses encerrados no 3T23, amenizada por uma revisão para cima do crescimento de Itália, Espanha e Alemanha.

Na China, o PIB do 3T23 também surpreendeu positivamente. Na base interanual, o crescimento foi de 4,9%, sustentado pelo crescimento da indústria, da construção civil e do varejo. Ainda no ano contra ano, o setor imobiliário ampliou queda de -1,2% para -2,7% entre os trimestres. Ainda assim, com as recentes notícias de dificuldade na renegociação das dívidas das grandes incorporadoras, os setores imobiliário e de infraestrutura devem continuar a enfrentar desafios. O governo chinês, por outro lado, deve continuar a apoiar esses segmentos via emissão de títulos públicos.

Na América Latina, destaque para o primeiro turno da eleição presidencial na Argentina, que viu Sergio Massa contrariar as pesquisas e se tornar o candidato mais votado no primeiro turno. Ainda assim, a disputa segue acirrada contra o candidato da oposição, Javier Milei. Diante da intensificação das incertezas relacionadas ao ambiente político na Argentina, o mercado continua pessimista com o país, que deve continuar sendo afetado por níveis rampantes de taxa de câmbio, juros e inflação.

Brasil

Os ativos brasileiros seguiram o ritmo do mercado externo, com o Ibovespa caindo 2,9% e o investidor estrangeiro retirando R$ 2,8 bilhões da bolsa. O real, por sua vez, se manteve no patamar de US$/R$ 5,0.

No campo político, a atenção se voltou ao aceno do presidente Lula à revisão da meta fiscal de 2024 após relevar que “dificilmente” o governo deve alcançar a meta de déficit fiscal zero no ano que vem. A declaração acabou afetando o sentimento do mercado, levando à abertura da curva de juros ao final do mês.

Enquanto isso, se para 2024 a meta do governo pode sofrer reviravoltas, para 2023 já é prevista uma arrecadação abaixo do esperado. De janeiro a setembro, a receita de impostos sobre faturamento caiu 4,7% em relação a 2022, e a receita de impostos sobre a produção diminuiu 11,8%. Esses números refletem o fim dos ganhos extraordinários com os preços das commodities, já superando o crescimento do PIB.

Do lado da política monetária, por sua vez, a inflação continua a apresentar leituras benignas, e em sua última reunião o Copom manteve o ritmo de corte de 0,5 p.p, levando a taxa Selic a 12,25%. Na ata do comitê, o colegiado adotou um tom mais cauteloso diante da adversidade do ambiente externo. No ambiente doméstico, o aumento da incerteza quanto ao cumprimento da meta fiscal e a ancoragem apenas parcial das expectativas de inflação também foram mencionadas. Neste contexto, o Copom reafirmou compromisso com o ritmo atual de cortes, que não devem ser ampliados diante da deterioração dos balanços de risco local e internacional.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.