Macro Report November 2024

Internacional

Em outubro, o aumento das expectativas de vitória de Donald Trump e dados econômicos mais robustos elevaram o dólar e os yields das Treasuries, levando o mercado a reavaliar o ciclo de corte de juros esperado do FOMC. Já as bolsas americanas fecharam em leve baixa, mas subiram ao início de novembro após a confirmação de vitória de Trump.

Eleito pelo Partido Republicano, Trump agora controla o Senado e lidera na corrida pela Câmara. De seu governo espera-se uma política mais protecionista e de isenções fiscais, possivelmente pressionando a inflação e exigindo juros mais altos, o que deve elevar o prêmio sobre o dólar e agravar a situação da dívida americana. Ao mesmo tempo, sua postura pró-empresas pode gerar um crescimento incremental.

Na política monetária, o FOMC reduziu os juros em 0,25% para uma faixa superior de 4,75%, e deve continuar atento aos dados de atividade e de emprego, que vieram um pouco mais fracos em outubro. Ainda na atividade, o PIB dos EUA cresceu 2,8% no 3T24, puxado principalmente pelo consumo de bens, serviços e gastos do governo, sustentando o cenário de soft landing.

Na Europa, o BCE reduziu os juros em 0,25 p.p. pela segunda vez, confiando na convergência da inflação à meta. Já o PIB no 3T24 expandiu 0,4%, superando as projeções e sendo impulsionado por Alemanha, França e Espanha.

O PIB da China também foi divulgado e cresceu 4,6% no 3T24, puxado pela indústria. Em resposta a uma demanda que continua fraca e um setor imobiliário débil, o PBoC cortou juros de empréstimos, mas estes e outros estímulos ainda não trouxeram otimismo aos investidores.

Brasil

No Brasil, o Ibovespa foi pressionado pelas commodities e pelos estímulos econômicos fracos na China. A alta nos prêmios de risco fiscal e nos yields americanos também elevou os juros locais, enquanto o real teve um dos piores desempenhos no câmbio, afetado pelo cenário doméstico.

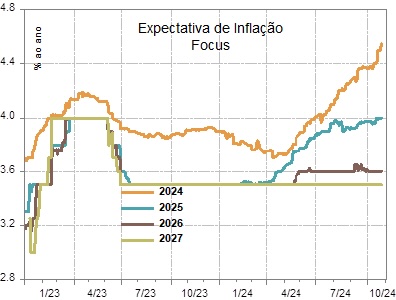

Meio a um cenário de expectativas desancoradas, inflação corrente piorada, hiato positivo, e real desvalorizado, em novembro o Copom elevou a Selic em 0,5%, para 11,25%. O relatório Focus já indica uma inflação de 4,6% para 2026, fora da meta, enquanto a curva de juros aponta para um ciclo de alta na Selic de 2,5%. O novo presidente do BC, Gabriel Galípolo, adota uma postura de foco no centro da meta, mas a credibilidade do BC em seu mandato dependerá de ações monetárias concretas, contrastando com a postura do governo de incentivo à atividade.

Em setembro, a arrecadação federal subiu 9,7% em relação a 2023, mas as despesas seguem em alta. Há consenso sobre a urgência de cortes estruturais para conter a dívida, e o governo já sinaliza medidas de contenção. Contudo, se estas forem apenas reavaliações de concessão de programas sociais, o mercado pode reagir mal. Mudanças mais profundas, como nas regras de seguro-desemprego, aumento do salário-mínimo e gastos obrigatórios, seriam mais bem recebidas, mas são difíceis, pois exigem emendas constitucionais. Dessa forma, o cenário fiscal permanece incerto.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.