Macro Report November 2025

Internacional

Em outubro, os mercados globais foram impulsionados pelo avanço das empresas de tecnologia, queda das taxas de juros nos EUA e postura comercial mais branda de Trump. O S&P500 subiu 2,3% no mês, com cerca de 60% dos ganhos desde abril concentrados nas oito maiores techs.

Nos EUA, o FOMC reduziu a taxa básica em 0,25 ponto percentual, estabelecendo o intervalo entre 3,75% e 4,00% ao ano. Apesar do corte, o comitê mantém atenção à inflação, que segue acima da meta. O CPI de setembro veio abaixo do esperado (2,9% para 3,0% ao ano), mas os votos dos membros reforçam a divisão interna e a incerteza quanto ao ritmo dos próximos cortes. Powell, Cook e Daly reiteram que o Fed está preparado para reagir em ambas as direções, com a decisão de dezembro ainda em aberto.

Segundo o FED de Atlanta, a atividade econômica expandiu 4,0% no trimestre, com 2,35% de contribuição do consumo das famílias. Já o indicador do FED de São Francisco aponta menor dinamismo, sem desaceleração abrupta, influenciado por política migratória e choques de incerteza. No campo diplomático, foi firmada uma trégua de um ano na guerra comercial entre EUA e China, com suspensão parcial de tarifas e retomada da compra de soja americana.

No Japão, Sanae Takaichi foi eleita primeira-ministra, propondo aumento dos gastos com defesa (2% do PIB) e estímulos de US$92,19 bi. O iene segue desvalorizado, enquanto as taxas de juros longas avançam. O BoJ manteve a taxa em 0,5% ao ano, apesar da alta do núcleo da inflação (2,7% para 2,9%). Há expectativa de elevação dos juros no fim de 2025 ou início de 2026, com preocupação sobre negociações salariais e depreciação cambial.

Na Argentina, a vitória do partido de Milei nas eleições legislativas fortaleceu o capital político do governo, que anunciou reformas tributárias, trabalhistas e mudanças no código penal e orçamento. O regime de câmbio fixo ajudou a controlar a inflação, mas gerou queda nos preços das importações e deterioração do saldo comercial, tornando o país vulnerável a ataques especulativos e fuga de capitais. A sustentabilidade depende da continuidade do ajuste fiscal e de reformas para atrair capital estrangeiro.

Brasil

No cenário doméstico, o fluxo de capitais estrangeiros e o elevado diferencial de juros mantiveram a taxa de câmbio estável (R$5,30–R$5,40) em outubro, embora persistam riscos de deterioração fiscal. A valorização do real e a desaceleração da atividade econômica contribuíram para conter pressões inflacionárias, com sinais favoráveis tanto no IPCA cheio quanto nas medidas subjacentes.

O mercado de trabalho permanece aquecido, com desemprego em mínima histórica, mas o risco inflacionário persiste diante de discussões sobre novas medidas de transferência de renda e expansão do crédito.

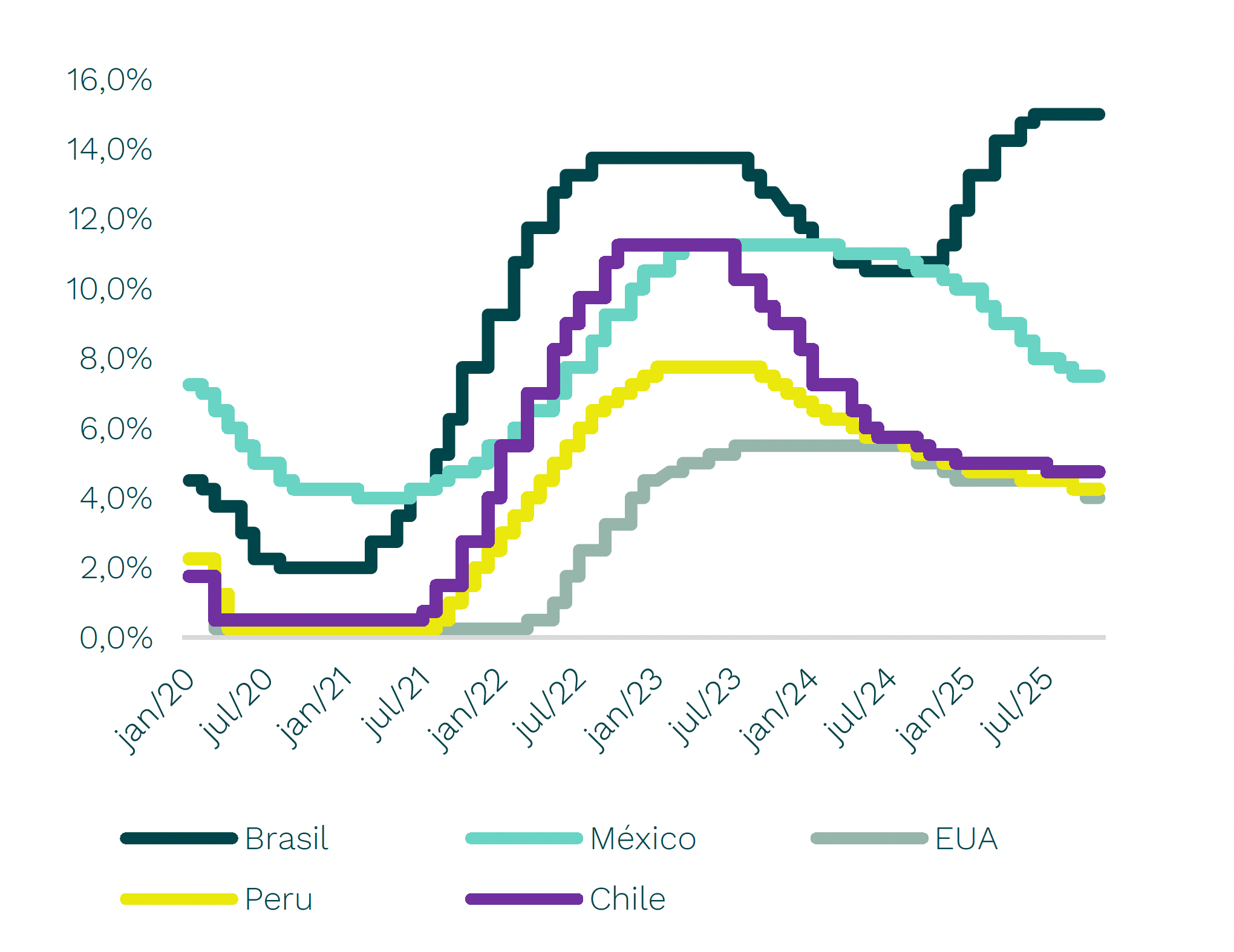

No campo monetário, o Copom manteve postura hawkish, mantendo a Selic em 15% ao ano para conter pressões inflacionárias, já que o fechamento do hiato do produto pode não se concretizar sem responsabilidade fiscal, reforçando o patamar elevado dos juros brasileiros em comparação internacional. Essa postura é adotada diante de uma inflação ainda persistente e de um cenário fiscal incerto, o que exige cautela adicional das autoridades monetárias.

A não aprovação da MP 1.303, que previa arrecadação de até R$20 bilhões em 2026, agravou o cenário fiscal, exigindo compensação de R$12,4 bilhões já em 2025 para atingir o limite inferior da meta.

O governo aposta em aumento de arrecadação via tributação, como o PL 5.473, que propõe dobrar impostos sobre apostas e fintechs, com potencial de arrecadar R$18 bilhões entre 2026 e 2028. Ainda assim, o mercado projeta déficit primário de 0,6% do PIB em 2026, refletindo ceticismo quanto à aprovação integral dessa e outras medidas.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.