Relatório Macro Novembro 2025

Internacional

Em outubro, os mercados globais foram impulsionados pelo avanço das empresas de tecnologia, queda das taxas de juros nos EUA e postura comercial mais branda de Trump. O S&P500 subiu 2,3% no mês, com cerca de 60% dos ganhos desde abril concentrados nas oito maiores techs.

Nos EUA, o FOMC reduziu a taxa básica em 0,25 ponto percentual, estabelecendo o intervalo entre 3,75% e 4,00% ao ano. Apesar do corte, o comitê mantém atenção à inflação, que segue acima da meta. O CPI de setembro veio abaixo do esperado (2,9% para 3,0% ao ano), mas os votos dos membros reforçam a divisão interna e a incerteza quanto ao ritmo dos próximos cortes. Powell, Cook e Daly reiteram que o Fed está preparado para reagir em ambas as direções, com a decisão de dezembro ainda em aberto.

Segundo o FED de Atlanta, a atividade econômica expandiu 4,0% no trimestre, com 2,35% de contribuição do consumo das famílias. Já o indicador do FED de São Francisco aponta menor dinamismo, sem desaceleração abrupta, influenciado por política migratória e choques de incerteza. No campo diplomático, foi firmada uma trégua de um ano na guerra comercial entre EUA e China, com suspensão parcial de tarifas e retomada da compra de soja americana.

No Japão, Sanae Takaichi foi eleita primeira-ministra, propondo aumento dos gastos com defesa (2% do PIB) e estímulos de US$92,19 bi. O iene segue desvalorizado, enquanto as taxas de juros longas avançam. O BoJ manteve a taxa em 0,5% ao ano, apesar da alta do núcleo da inflação (2,7% para 2,9%). Há expectativa de elevação dos juros no fim de 2025 ou início de 2026, com preocupação sobre negociações salariais e depreciação cambial.

Na Argentina, a vitória do partido de Milei nas eleições legislativas fortaleceu o capital político do governo, que anunciou reformas tributárias, trabalhistas e mudanças no código penal e orçamento. O regime de câmbio fixo ajudou a controlar a inflação, mas gerou queda nos preços das importações e deterioração do saldo comercial, tornando o país vulnerável a ataques especulativos e fuga de capitais. A sustentabilidade depende da continuidade do ajuste fiscal e de reformas para atrair capital estrangeiro.

Brasil

No cenário doméstico, o fluxo de capitais estrangeiros e o elevado diferencial de juros mantiveram a taxa de câmbio estável (R$5,30–R$5,40) em outubro, embora persistam riscos de deterioração fiscal. A valorização do real e a desaceleração da atividade econômica contribuíram para conter pressões inflacionárias, com sinais favoráveis tanto no IPCA cheio quanto nas medidas subjacentes.

O mercado de trabalho permanece aquecido, com desemprego em mínima histórica, mas o risco inflacionário persiste diante de discussões sobre novas medidas de transferência de renda e expansão do crédito.

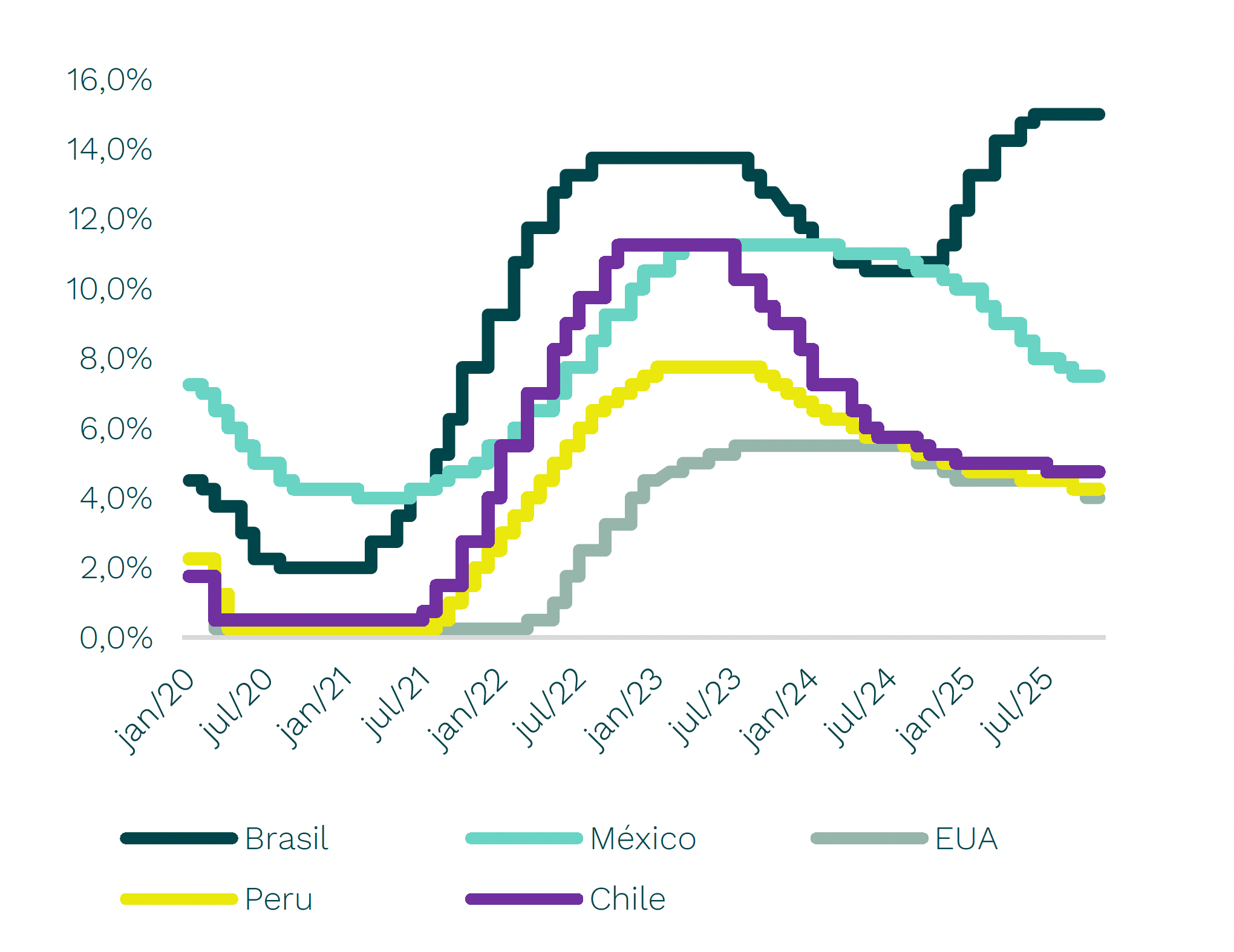

No campo monetário, o Copom manteve postura hawkish, mantendo a Selic em 15% ao ano para conter pressões inflacionárias, já que o fechamento do hiato do produto pode não se concretizar sem responsabilidade fiscal, reforçando o patamar elevado dos juros brasileiros em comparação internacional. Essa postura é adotada diante de uma inflação ainda persistente e de um cenário fiscal incerto, o que exige cautela adicional das autoridades monetárias.

A não aprovação da MP 1.303, que previa arrecadação de até R$20 bilhões em 2026, agravou o cenário fiscal, exigindo compensação de R$12,4 bilhões já em 2025 para atingir o limite inferior da meta.

O governo aposta em aumento de arrecadação via tributação, como o PL 5.473, que propõe dobrar impostos sobre apostas e fintechs, com potencial de arrecadar R$18 bilhões entre 2026 e 2028. Ainda assim, o mercado projeta déficit primário de 0,6% do PIB em 2026, refletindo ceticismo quanto à aprovação integral dessa e outras medidas.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.