Macro Report October 2022

Internacional

Em setembro, a performance nos mercados globais continuou a refletir preocupações com a economia mundial e a inflação. Os principais bancos centrais continuaram a adotar políticas monetárias mais restritivas, particularmente o Fed, provocando maior aversão a risco nos mercados e fortalecimento do dólar, que se valorizou 3,2% frente a uma cesta de moedas globais no mês.

O movimento de fortalecimento do dólar avança em direção a uma nova onda de austeridade monetária no mundo.

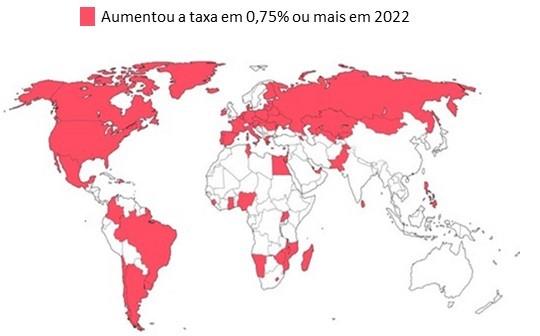

Nos EUA, a inflação surpreendeu novamente para cima, com as medidas de núcleo (excluindo os preços mais voláteis de alimentos e energia) do PCE e do CPI registrando variação anual de 4,7% e 7,2% em agosto, respectivamente. Em um contexto de atividade e mercado de trabalho aquecidos, a resiliência dos índices de preços corroborou o tom mais duro do Fed, que subiu pela terceira vez consecutiva os juros em 0,75%, indicando ainda que a taxa básica deve ficar próxima de 4,6% em 2023, ainda que os mercados precifiquem uma queda dos juros antes do projetado pela autoridade monetária.

Na Zona do Euro, a fragilidade econômica e as pressões inflacionárias causadas pela guerra na Ucrânia – cuja contraofensiva recrudesceu a retórica russa via referendos para anexáção de zonas anteriormente invadidas – têm contribuído para pressionar a moeda, que já caiu 16,02% no ano frente ao dólar. Com inflação persistente diante dos choques de oferta de energia e alimentos, as expectativas são de que, mesmo a contragosto, o ECB, que subiu os juros em mais 0,75%, continue elevando as taxas, e de que a desaceleração econômica do bloco se intensifique em 2023, aumentando as perspectivas de recessão.

Nos EUA, a inflação surpreendeu novamente para cima, com as medidas de núcleo (excluindo os preços mais voláteis de alimentos e energia) do PCE e do CPI registrando variação anual de 4,7% e 7,2% em agosto, respectivamente. Em um contexto de atividade e mercado de trabalho aquecidos, a resiliência dos índices de preços corroborou o tom mais duro do Fed, que subiu pela terceira vez consecutiva os juros em 0,75%, indicando ainda que a taxa básica deve ficar próxima de 4,6% em 2023, ainda que os mercados precifiquem uma queda dos juros antes do projetado pela autoridade monetária.

Na Zona do Euro, a fragilidade econômica e as pressões inflacionárias causadas pela guerra na Ucrânia – cuja contraofensiva recrudesceu a retórica russa via referendos para anexáção de zonas anteriormente invadidas – têm contribuído para pressionar a moeda, que já caiu 16,02% no ano frente ao dólar. Com inflação persistente diante dos choques de oferta de energia e alimentos, as expectativas são de que, mesmo a contragosto, o ECB, que subiu os juros em mais 0,75%, continue elevando as taxas, e de que a desaceleração econômica do bloco se intensifique em 2023, aumentando as perspectivas de recessão.

Ainda na Europa, a decisão da primeira-ministra da Inglaterra, Liz Truss, de reduzir impostos e aumentar o déficit fiscal depreciou fortemente a libra. O Bank of England também deu sinais de que não tem independência política para fazer o que é necessário – subir os juros – e iniciou a compra de títulos do tesouro, interrompendo o processo de quantitative tightening para evitar maior elevação das taxas.

Na Ásia, o Bank of Japan (BoJ) interveio novamente para resgatar o iene de uma forte desvalorização. Similarmente, a China ampliou suas reservas para frear uma queda brusca do yuan, que sofre uma desvalorização de 12,35% frente ao dólar no ano. Com um setor imobiliário fragilizado e uma política de Covid Zero que continua trazendo preocupações ao crescimento e à dinâmica das cadeias de suprimento globais, tanto autoridades locais quanto o Banco Central chinês seguem adotando medidas estimulativas de forma a estabilizar a atividade local.

Brasil

Na contramão dos mercados globais, os preços dos ativos no Brasil se mostraram resilientes em meio ao aumento da aversão ao risco, que por outro lado contribuiu para a volatilidade do real frente ao dólar no mês. O PIB do segundo trimestre surpreendeu positivamente, com destaque para o consumo das famílias, que respondeu aos impulsos fiscais e ao mercado de trabalho aquecido, que devem continuar prevalecendo sobre as condições monetárias mais restritivas.

Puxada pela queda dos preços dos bens administrados, particularmente combustíveis, a inflação segue em trajetória de baixa. O IPCA-15 caiu 0,4% no mês, enquanto a variação acumulada em 12 meses passou de 9,6% para 8,0%. Embora em escala muito menor, os preços dos bens livres também desaceleraram, assim como os da alimentação no domicílio. Os impactos da política monetária restritiva, com suas defasagens longas, devem ser sentidos mais à frente, mas já vêm sendo incorporados nas expectativas de preços para 2023, embora a inflação esperada para o período ainda esteja acima da meta.

O Banco Central encerrou o ciclo de elevação da Selic ao mantê-la em 13,75%, advertindo, contudo, que esta taxa deve prevalecer por um extenso período (com sinalizações de início das quedas somente no segundo semestre de 2023) e que, a depender do cenário fiscal, novos aumentos podem ocorrer.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.