Relatório Macro Outubro 2022

Internacional

Em setembro, a performance nos mercados globais continuou a refletir preocupações com a economia mundial e a inflação. Os principais bancos centrais continuaram a adotar políticas monetárias mais restritivas, particularmente o Fed, provocando maior aversão a risco nos mercados e fortalecimento do dólar, que se valorizou 3,2% frente a uma cesta de moedas globais no mês.

O movimento de fortalecimento do dólar avança em direção a uma nova onda de austeridade monetária no mundo.

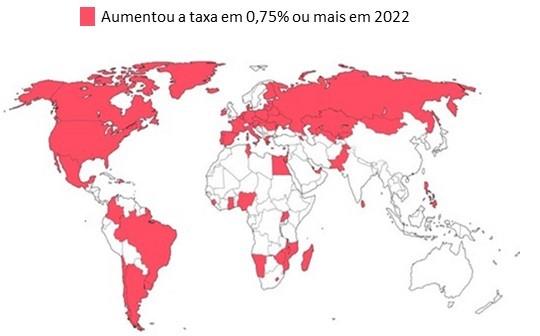

Nos EUA, a inflação surpreendeu novamente para cima, com as medidas de núcleo (excluindo os preços mais voláteis de alimentos e energia) do PCE e do CPI registrando variação anual de 4,7% e 7,2% em agosto, respectivamente. Em um contexto de atividade e mercado de trabalho aquecidos, a resiliência dos índices de preços corroborou o tom mais duro do Fed, que subiu pela terceira vez consecutiva os juros em 0,75%, indicando ainda que a taxa básica deve ficar próxima de 4,6% em 2023, ainda que os mercados precifiquem uma queda dos juros antes do projetado pela autoridade monetária.

Na Zona do Euro, a fragilidade econômica e as pressões inflacionárias causadas pela guerra na Ucrânia – cuja contraofensiva recrudesceu a retórica russa via referendos para anexáção de zonas anteriormente invadidas – têm contribuído para pressionar a moeda, que já caiu 16,02% no ano frente ao dólar. Com inflação persistente diante dos choques de oferta de energia e alimentos, as expectativas são de que, mesmo a contragosto, o ECB, que subiu os juros em mais 0,75%, continue elevando as taxas, e de que a desaceleração econômica do bloco se intensifique em 2023, aumentando as perspectivas de recessão.

Nos EUA, a inflação surpreendeu novamente para cima, com as medidas de núcleo (excluindo os preços mais voláteis de alimentos e energia) do PCE e do CPI registrando variação anual de 4,7% e 7,2% em agosto, respectivamente. Em um contexto de atividade e mercado de trabalho aquecidos, a resiliência dos índices de preços corroborou o tom mais duro do Fed, que subiu pela terceira vez consecutiva os juros em 0,75%, indicando ainda que a taxa básica deve ficar próxima de 4,6% em 2023, ainda que os mercados precifiquem uma queda dos juros antes do projetado pela autoridade monetária.

Na Zona do Euro, a fragilidade econômica e as pressões inflacionárias causadas pela guerra na Ucrânia – cuja contraofensiva recrudesceu a retórica russa via referendos para anexáção de zonas anteriormente invadidas – têm contribuído para pressionar a moeda, que já caiu 16,02% no ano frente ao dólar. Com inflação persistente diante dos choques de oferta de energia e alimentos, as expectativas são de que, mesmo a contragosto, o ECB, que subiu os juros em mais 0,75%, continue elevando as taxas, e de que a desaceleração econômica do bloco se intensifique em 2023, aumentando as perspectivas de recessão.

Ainda na Europa, a decisão da primeira-ministra da Inglaterra, Liz Truss, de reduzir impostos e aumentar o déficit fiscal depreciou fortemente a libra. O Bank of England também deu sinais de que não tem independência política para fazer o que é necessário – subir os juros – e iniciou a compra de títulos do tesouro, interrompendo o processo de quantitative tightening para evitar maior elevação das taxas.

Na Ásia, o Bank of Japan (BoJ) interveio novamente para resgatar o iene de uma forte desvalorização. Similarmente, a China ampliou suas reservas para frear uma queda brusca do yuan, que sofre uma desvalorização de 12,35% frente ao dólar no ano. Com um setor imobiliário fragilizado e uma política de Covid Zero que continua trazendo preocupações ao crescimento e à dinâmica das cadeias de suprimento globais, tanto autoridades locais quanto o Banco Central chinês seguem adotando medidas estimulativas de forma a estabilizar a atividade local.

Brasil

Na contramão dos mercados globais, os preços dos ativos no Brasil se mostraram resilientes em meio ao aumento da aversão ao risco, que por outro lado contribuiu para a volatilidade do real frente ao dólar no mês. O PIB do segundo trimestre surpreendeu positivamente, com destaque para o consumo das famílias, que respondeu aos impulsos fiscais e ao mercado de trabalho aquecido, que devem continuar prevalecendo sobre as condições monetárias mais restritivas.

Puxada pela queda dos preços dos bens administrados, particularmente combustíveis, a inflação segue em trajetória de baixa. O IPCA-15 caiu 0,4% no mês, enquanto a variação acumulada em 12 meses passou de 9,6% para 8,0%. Embora em escala muito menor, os preços dos bens livres também desaceleraram, assim como os da alimentação no domicílio. Os impactos da política monetária restritiva, com suas defasagens longas, devem ser sentidos mais à frente, mas já vêm sendo incorporados nas expectativas de preços para 2023, embora a inflação esperada para o período ainda esteja acima da meta.

O Banco Central encerrou o ciclo de elevação da Selic ao mantê-la em 13,75%, advertindo, contudo, que esta taxa deve prevalecer por um extenso período (com sinalizações de início das quedas somente no segundo semestre de 2023) e que, a depender do cenário fiscal, novos aumentos podem ocorrer.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.