Macro Report October 2023

Internacional

Em setembro, após o comitê de política monetária americano (FOMC) indicar que os juros devem ficar altos por mais tempo, as curvas de juros americanas continuaram a abrir, os ativos de risco foram mais uma vez penalizados, e o dólar se fortaleceu.

Em sua última reunião, o FOMC manteve a taxa de juros americana no intervalo de 5,25%-5,50%, reforçando a estratégia de higher for longer diante de uma atividade ainda aquecida, com os membros do comitê apontando para um menor ritmo de corte em 2024. A inflação americana, por sua vez, segue desacelerando. Em agosto, o núcleo do PCE, que exclui itens de energia e alimentos, deu bom sinal ao cair para 0,1% (ante 0,2% em julho), e a variação interanual também seguiu em queda (3,9% em agosto, ante 4,3% de julho). Já o índice cheio do PCE registrou alta de 0,4% no mês e de 3,5% na base anual. O resultado foi puxado pela gasolina, cujos preços tiveram aumento de 10,2% no mês.

Na Europa, onde a inflação também segue em queda, mas ainda distante da meta, o Banco Central Europeu anunciou mais uma alta 25 bps nas suas três taxas de juros. Enquanto isso, a atividade econômica na Zona do Euro segue em deterioração, liderada principalmente pela contração do setor industrial alemão. No Reino Unido, o Bank of England segurou os juros em 5,25% após 14 altas consecutivas. A decisão veio após melhores sinais dados pela inflação cheia. O BoE também tem levado em consideração o nível de atividade, que segue em contração diante do aumento do custo de vida e da consequente diminuição na demanda interna.

Na China, os dados de atividade de agosto vieram timidamente melhores do que as expectativas, indicando algum grau de reação da atividade às medidas adotadas pelas autoridades chinesas nos últimos meses. A produção industrial expandiu em 3,9% na base anual, ligeiramente acima das expectativas de 3,8%. Já as vendas no varejo subiram 7,0% em relação ao ano anterior, enquanto as perspectivas eram de uma desaceleração mais forte. Os investimentos em ativos fixos, no entanto, consolidaram a sexta queda seguida, fechando em 3,2%, com destaque para o setor imobiliário, que segue desacelerando e ainda não se mostrou sensível aos estímulos do governo.

Brasil

Diante de um cenário externo mais desafiador, e de um ambiente doméstico ainda tomado pela incerteza sobre o cumprimento das metas fiscais do governo, que passou a ter que incluir no orçamento dos próximos anos precatórios pedalados em 2021, o Ibovespa ficou no zero-a-zero (+0,7%) e o real se desvalorizou (-1,6%), fechando em R$ 5,04.

No Brasil, o mês de setembro também ficou marcado por decisões de política monetária. O Copom fez mais um corte de 50bps na taxa Selic, colocando-a em 12,75% a.a. Na ata da reunião, o comitê reforçou a mensagem da manutenção no ritmo de corte, e trouxe de volta comentários sobre a importância do cumprimento das metas fiscais para apoiar a desancoragem das expectativas de inflação. No mesmo documento, o Copom mencionou as surpresas positivas do PIB nacional, que tem sido impulsionado pela demanda das famílias e por um mercado de trabalho resiliente, o que pode tornar a desinflation mais lenta por causa de um hiato mais apertado do que o previsto.

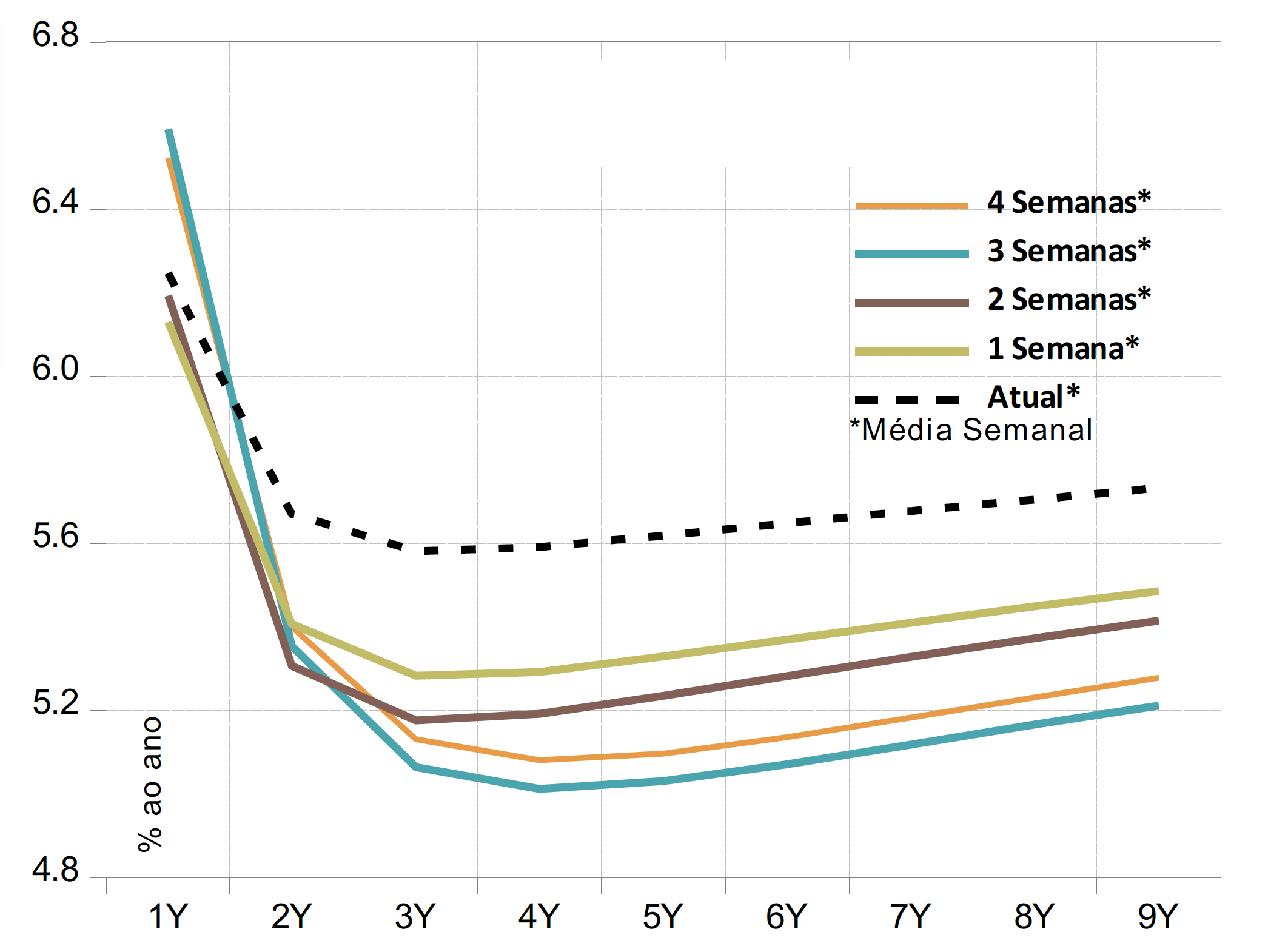

Em setembro, também seguiu relevante a conjuntura fiscal, uma vez que continua incerto o nível de sucesso que o governo terá em aprovar as medidas anunciadas para arrecadar os R$ 168,5 bi necessários para cumprir a meta de déficit nulo em 2024. No mês, somou-se a isto a questão dos precatórios pedalados em 2021, cuja forma de pagamento e contabilização gerou ruídos depois que o governo considerou a utilização de créditos extraordinário fora do orçamento para pagar o principal do estoque da dívida, atualmente em R$ 95 bilhões. À luz dos desafios atrelados ao cenário fiscal, o mercado tem se mantido vigilante, e este sentimento, por sua vez, tem se refletido na manutenção da taxa de juros real acima dos 6,0% para horizontes mais curtos.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.