Relatório Macro Outubro 2023

Internacional

Em setembro, após o comitê de política monetária americano (FOMC) indicar que os juros devem ficar altos por mais tempo, as curvas de juros americanas continuaram a abrir, os ativos de risco foram mais uma vez penalizados, e o dólar se fortaleceu.

Em sua última reunião, o FOMC manteve a taxa de juros americana no intervalo de 5,25%-5,50%, reforçando a estratégia de higher for longer diante de uma atividade ainda aquecida, com os membros do comitê apontando para um menor ritmo de corte em 2024. A inflação americana, por sua vez, segue desacelerando. Em agosto, o núcleo do PCE, que exclui itens de energia e alimentos, deu bom sinal ao cair para 0,1% (ante 0,2% em julho), e a variação interanual também seguiu em queda (3,9% em agosto, ante 4,3% de julho). Já o índice cheio do PCE registrou alta de 0,4% no mês e de 3,5% na base anual. O resultado foi puxado pela gasolina, cujos preços tiveram aumento de 10,2% no mês.

Na Europa, onde a inflação também segue em queda, mas ainda distante da meta, o Banco Central Europeu anunciou mais uma alta 25 bps nas suas três taxas de juros. Enquanto isso, a atividade econômica na Zona do Euro segue em deterioração, liderada principalmente pela contração do setor industrial alemão. No Reino Unido, o Bank of England segurou os juros em 5,25% após 14 altas consecutivas. A decisão veio após melhores sinais dados pela inflação cheia. O BoE também tem levado em consideração o nível de atividade, que segue em contração diante do aumento do custo de vida e da consequente diminuição na demanda interna.

Na China, os dados de atividade de agosto vieram timidamente melhores do que as expectativas, indicando algum grau de reação da atividade às medidas adotadas pelas autoridades chinesas nos últimos meses. A produção industrial expandiu em 3,9% na base anual, ligeiramente acima das expectativas de 3,8%. Já as vendas no varejo subiram 7,0% em relação ao ano anterior, enquanto as perspectivas eram de uma desaceleração mais forte. Os investimentos em ativos fixos, no entanto, consolidaram a sexta queda seguida, fechando em 3,2%, com destaque para o setor imobiliário, que segue desacelerando e ainda não se mostrou sensível aos estímulos do governo.

Brasil

Diante de um cenário externo mais desafiador, e de um ambiente doméstico ainda tomado pela incerteza sobre o cumprimento das metas fiscais do governo, que passou a ter que incluir no orçamento dos próximos anos precatórios pedalados em 2021, o Ibovespa ficou no zero-a-zero (+0,7%) e o real se desvalorizou (-1,6%), fechando em R$ 5,04.

No Brasil, o mês de setembro também ficou marcado por decisões de política monetária. O Copom fez mais um corte de 50bps na taxa Selic, colocando-a em 12,75% a.a. Na ata da reunião, o comitê reforçou a mensagem da manutenção no ritmo de corte, e trouxe de volta comentários sobre a importância do cumprimento das metas fiscais para apoiar a desancoragem das expectativas de inflação. No mesmo documento, o Copom mencionou as surpresas positivas do PIB nacional, que tem sido impulsionado pela demanda das famílias e por um mercado de trabalho resiliente, o que pode tornar a desinflation mais lenta por causa de um hiato mais apertado do que o previsto.

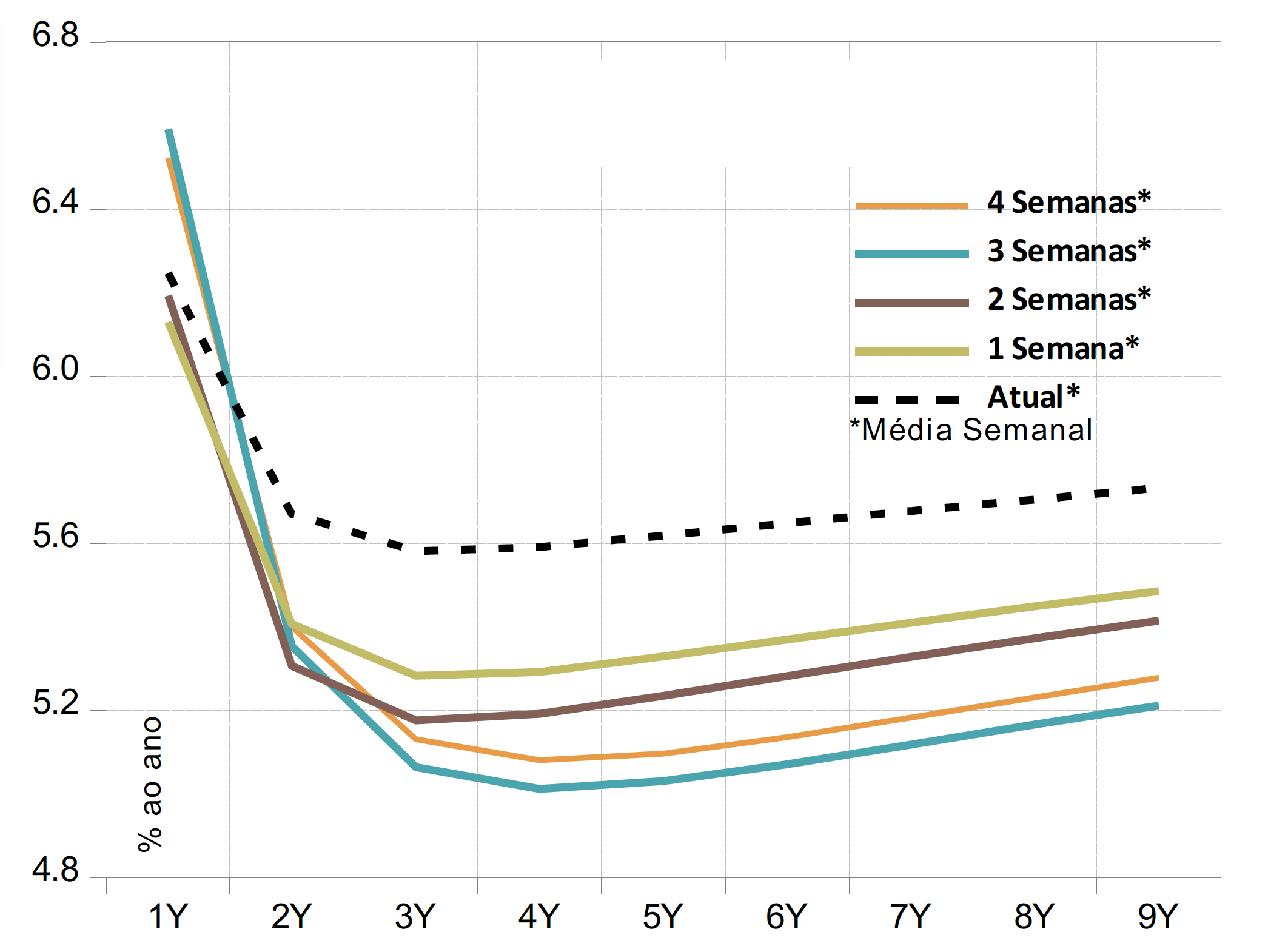

Em setembro, também seguiu relevante a conjuntura fiscal, uma vez que continua incerto o nível de sucesso que o governo terá em aprovar as medidas anunciadas para arrecadar os R$ 168,5 bi necessários para cumprir a meta de déficit nulo em 2024. No mês, somou-se a isto a questão dos precatórios pedalados em 2021, cuja forma de pagamento e contabilização gerou ruídos depois que o governo considerou a utilização de créditos extraordinário fora do orçamento para pagar o principal do estoque da dívida, atualmente em R$ 95 bilhões. À luz dos desafios atrelados ao cenário fiscal, o mercado tem se mantido vigilante, e este sentimento, por sua vez, tem se refletido na manutenção da taxa de juros real acima dos 6,0% para horizontes mais curtos.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.