Macro Report October 2025

Internacional

Em setembro, os ativos globais apresentam valorização em decorrência do corte de juros promovido pelo FOMC, enquanto o índice do dólar registrou uma queda acumulada de 9,9% no ano. Esses movimentos favoreceram os mercados emergentes: as moedas latino-americanas obtiveram o melhor desempenho desde 2010, e o índice MSCI Emerging Markets já acumula alta de 27,5% em 2025.

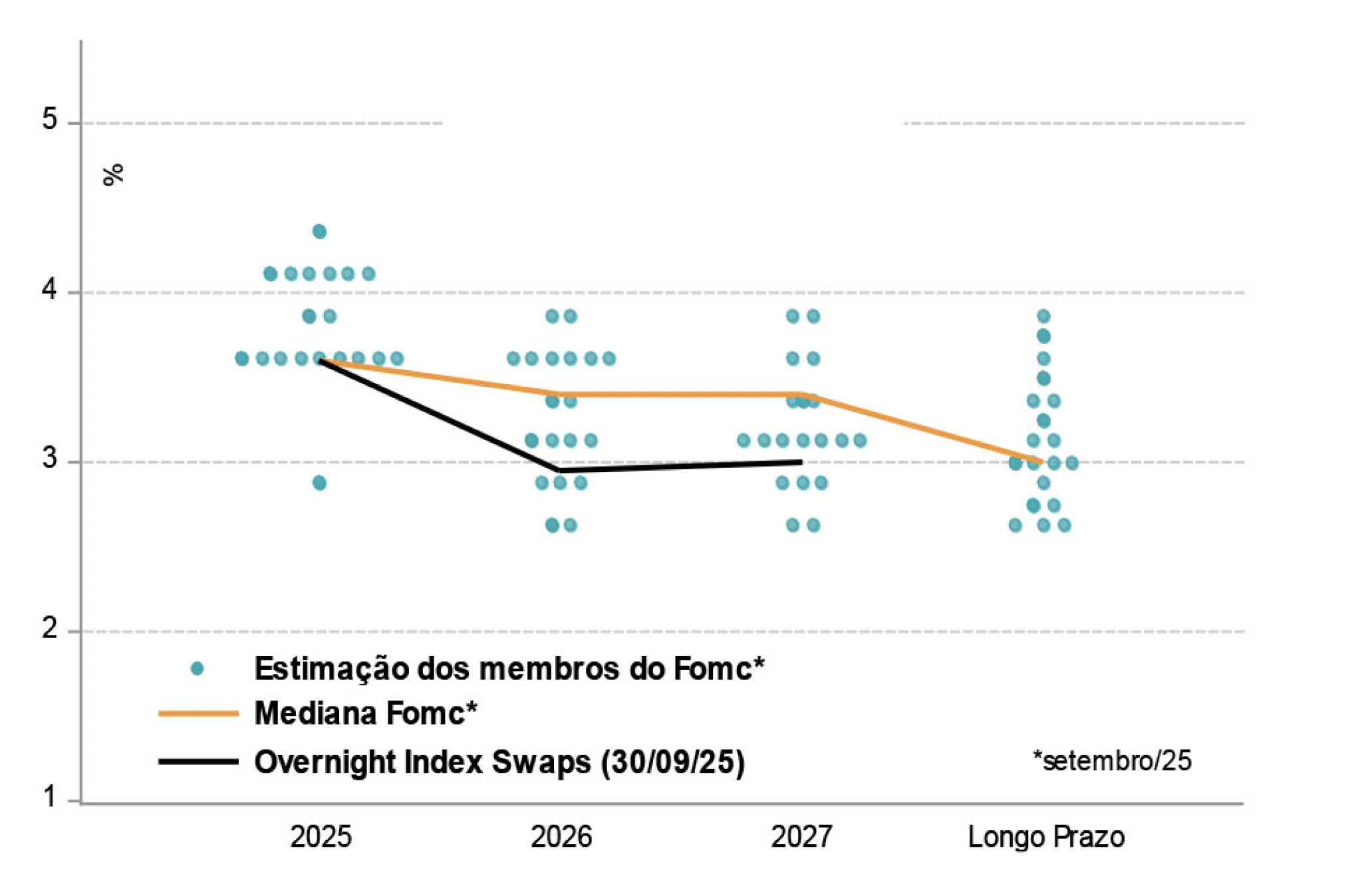

Conforme previsto, a decisão do FOMC de reduzir a taxa básica em 0,25 ponto percentual refletiu preocupações quanto ao enfraquecimento do mercado de trabalho. Entretanto, o ritmo dos futuros cortes não é consenso entre os membros do comitê. Os dots indicam que parte do grupo defende uma pausa em 2025 devido à inflação ainda fora da meta, enquanto a maioria projeta novas reduções na taxa.

No que se refere à atividade econômica, conforme dados do S&P, o PMI dos Estados Unidos apontou um crescimento anualizado de 2,2% no trimestre encerrado em setembro, caracterizando o melhor desempenho trimestral do ano.

Apesar disso, os dados qualitativos mostram maior acomodação na atividade, com redução nas contratações e aumento de estoques, o que limita o repasse de preços. Pesquisas apontam que, embora o pessimismo tenha diminuído, a cautela dos empresários permanece, indicando crescimento futuro moderado.

No campo político, o começo do shutdown do governo americano deve ter algum efeito sobre a atividade, e mais precisamente sobre o Fed, que ficará sem dados públicos para acompanhar o mercado de trabalho e o nível de inflação.

Na Europa, a instabilidade política persiste: na França, dois primeiros-ministros renunciaram devido à dificuldade em aprovar cortes de gastos. Incursões de drones na Polônia e Dinamarca em setembro aumentaram preocupações sobre possíveis provocações russas à OTAN, elevando o risco geopolítico na região.

No Japão, a economia está em processo de normalização gradual, com taxas de juros de 0,5% e títulos ultralongos superiores a 3%. Sanae Takaichi é cotada como futura primeira-ministra, sendo conhecida por sua filosofia nacionalista e expansionista, o que pode influenciar questões fiscais e inflacionárias no país.

Brasil

Os ativos domésticos também acompanharam a tendência global de risk-on. Ainda assim, o principal entrave continua sendo a política fiscal. Essa desconfiança se reflete nos juros reais de longo prazo, que permanecem acima de 7% no ano todo.

Na política monetária, o Copom manteve a Selic em 15% ao ano em setembro, sinalizando juros elevados por mais tempo diante de uma inflação ainda persistente. O IPCA vem desacelerando, puxado pela valorização do real, mas a inflação de serviços e a rigidez do mercado de trabalho exigem cautela.

Diante de um hiato do produto mais estreito e com expectativa de redução gradual nos próximos trimestres, o Banco Central manteve a projeção de inflação em 3,4% e, portanto, não efetuou cortes na taxa de juros. O mercado, por sua vez, estima que eventuais cortes na taxa de juros ocorrerão apenas no início de 2026, uma vez que a convergência da inflação para a meta, fixada em 3,1%, é esperada apenas para 2028.

Já a atividade mostra sinais de desaceleração desde o 2º tri, quando o PIB cresceu 0,4%. O varejo caiu pelo quarto mês, o IBC-Br acumula três trimestres negativos. Os dados de serviços, contudo, seguem positivos.

No campo político, a Câmara de Deputados sofreu um revés com a PEC da Blindagem, que foi arquivada pelo Senado e enfrentou forte reação negativa. Após o episódio, o presidente da Câmara, Hugo Motta, passou a apostar em uma pauta de maior apelo popular, acelerando a tramitação de projetos ligados à segurança e à isenção no imposto de renda, que deve ser aprovada no Senado antes de ser encaminhada para assinatura presidencial.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.