Relatório Macro Outubro 2025

Internacional

Em setembro, os ativos globais apresentam valorização em decorrência do corte de juros promovido pelo FOMC, enquanto o índice do dólar registrou uma queda acumulada de 9,9% no ano. Esses movimentos favoreceram os mercados emergentes: as moedas latino-americanas obtiveram o melhor desempenho desde 2010, e o índice MSCI Emerging Markets já acumula alta de 27,5% em 2025.

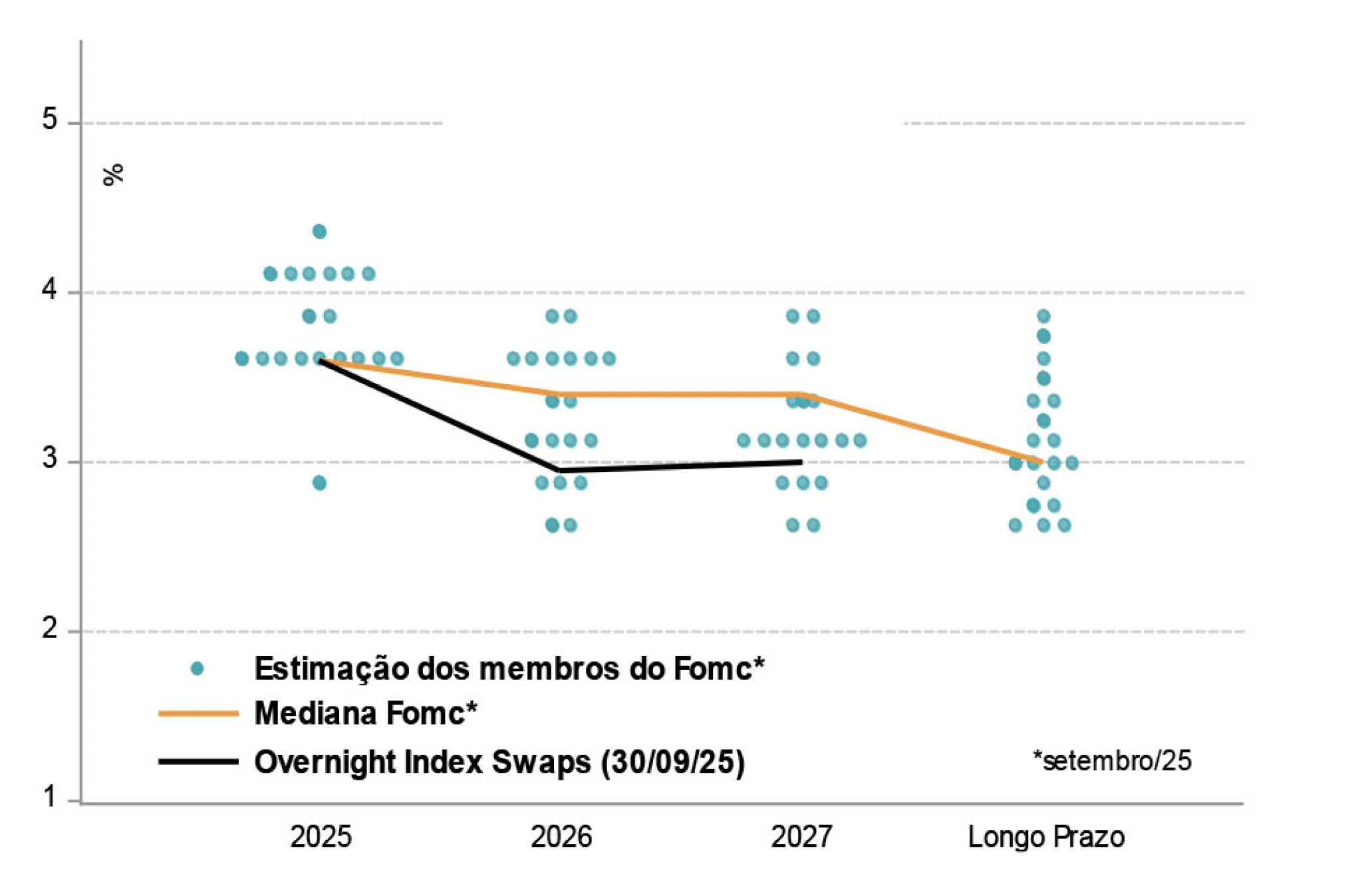

Conforme previsto, a decisão do FOMC de reduzir a taxa básica em 0,25 ponto percentual refletiu preocupações quanto ao enfraquecimento do mercado de trabalho. Entretanto, o ritmo dos futuros cortes não é consenso entre os membros do comitê. Os dots indicam que parte do grupo defende uma pausa em 2025 devido à inflação ainda fora da meta, enquanto a maioria projeta novas reduções na taxa.

No que se refere à atividade econômica, conforme dados do S&P, o PMI dos Estados Unidos apontou um crescimento anualizado de 2,2% no trimestre encerrado em setembro, caracterizando o melhor desempenho trimestral do ano.

Apesar disso, os dados qualitativos mostram maior acomodação na atividade, com redução nas contratações e aumento de estoques, o que limita o repasse de preços. Pesquisas apontam que, embora o pessimismo tenha diminuído, a cautela dos empresários permanece, indicando crescimento futuro moderado.

No campo político, o começo do shutdown do governo americano deve ter algum efeito sobre a atividade, e mais precisamente sobre o Fed, que ficará sem dados públicos para acompanhar o mercado de trabalho e o nível de inflação.

Na Europa, a instabilidade política persiste: na França, dois primeiros-ministros renunciaram devido à dificuldade em aprovar cortes de gastos. Incursões de drones na Polônia e Dinamarca em setembro aumentaram preocupações sobre possíveis provocações russas à OTAN, elevando o risco geopolítico na região.

No Japão, a economia está em processo de normalização gradual, com taxas de juros de 0,5% e títulos ultralongos superiores a 3%. Sanae Takaichi é cotada como futura primeira-ministra, sendo conhecida por sua filosofia nacionalista e expansionista, o que pode influenciar questões fiscais e inflacionárias no país.

Brasil

Os ativos domésticos também acompanharam a tendência global de risk-on. Ainda assim, o principal entrave continua sendo a política fiscal. Essa desconfiança se reflete nos juros reais de longo prazo, que permanecem acima de 7% no ano todo.

Na política monetária, o Copom manteve a Selic em 15% ao ano em setembro, sinalizando juros elevados por mais tempo diante de uma inflação ainda persistente. O IPCA vem desacelerando, puxado pela valorização do real, mas a inflação de serviços e a rigidez do mercado de trabalho exigem cautela.

Diante de um hiato do produto mais estreito e com expectativa de redução gradual nos próximos trimestres, o Banco Central manteve a projeção de inflação em 3,4% e, portanto, não efetuou cortes na taxa de juros. O mercado, por sua vez, estima que eventuais cortes na taxa de juros ocorrerão apenas no início de 2026, uma vez que a convergência da inflação para a meta, fixada em 3,1%, é esperada apenas para 2028.

Já a atividade mostra sinais de desaceleração desde o 2º tri, quando o PIB cresceu 0,4%. O varejo caiu pelo quarto mês, o IBC-Br acumula três trimestres negativos. Os dados de serviços, contudo, seguem positivos.

No campo político, a Câmara de Deputados sofreu um revés com a PEC da Blindagem, que foi arquivada pelo Senado e enfrentou forte reação negativa. Após o episódio, o presidente da Câmara, Hugo Motta, passou a apostar em uma pauta de maior apelo popular, acelerando a tramitação de projetos ligados à segurança e à isenção no imposto de renda, que deve ser aprovada no Senado antes de ser encaminhada para assinatura presidencial.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.