Macro Report September 2022

Internacional

Em um mês de inflação corrente ainda alta nas principais economias globais – desenvolvidas e emergentes – os bancos centrais continuaram avançando na direção de mais aperto monetário e os mercados responderam com aumento da volatilidade após um curto período de relativo alívio.

Nos EUA, a inflação ao consumidor desacelerou nos 12 meses terminados em julho, reflexo, principalmente, da queda nos preços de energia e de bens duráveis. Mas, ainda que o pico tenha ficado para trás, a inflação deverá continuar caindo em ritmo lento, com riscos de perder tração em um patamar superior ao desejado pelo Fed.

Diante deste cenário, o presidente da autoridade monetária, Jerome Powell, permaneceu firme em seu discurso de combate à alta dos preços no aguardado simpósio de Jackson Hole, reforçando que seguirá subindo juros e retirando estímulos “until the job is done”, mesmo com a desaceleração da atividade, eliminando a possibilidade de um afrouxamento monetário precoce (sinalização dada no final de julho, após a última reunião do FOMC). Com efeito, os mercados anteciparam uma piora nas condições financeiras na economia norte-americana e já atribuem maior chance a uma possível recessão no país.

Na Europa, começa a ficar claro que muitos países passarão por uma recessão em 2023, cenário corroborado por uma combinação adversa de fatores que incluem: (1) inflação alta, que obriga o BCE a elevar a taxa de juros, (2) a interrupção, por parte da Rússia, do suprimento de gás – na Alemanha, os estoques de gás estão abaixo do nível de segurança, refletindo em taxas de crescimento de preços ao produtor muito maiores que as de preços aos consumidores, com consequentes pressões de margens na produção industrial –, e (3) uma seca sem precedentes em décadas, que eleva os preços dos alimentos, já pressionados pelos efeitos da guerra na Ucrânia. Indicadores do setor de manufaturas da Zona do Euro entraram na área de contração em agosto, movimento acompanhado pelos mesmos indicadores do Reino Unido, que caíram para seu menor nível desde abril de 2020.

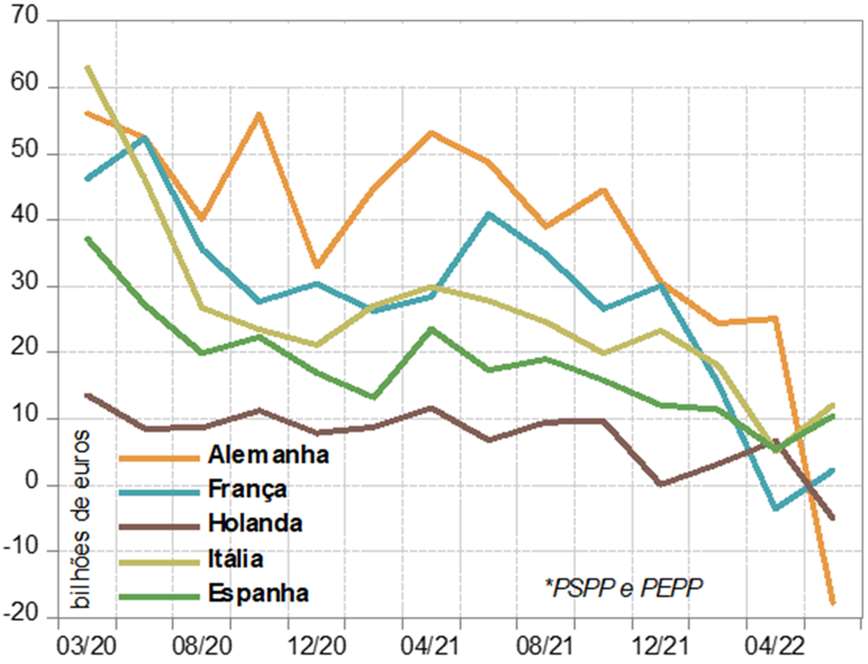

Neste contexto, o ECB, que decidiu aumentar em 0,50% as taxas básicas de juros em julho, reconheceu a importância de garantir uma transmissão homogênea da política monetária por toda a Zona do Euro, evitando um aperto das condições financeiras maior nos países mais frágeis do bloco. Além da criação do novo instrumento, o TPI (Transmission Protection Instrument), aumentou a compra de títulos públicos da Espanha e da Itália, enquanto Alemanha e Holanda passam por um quantitative tightening.

Já a China, além de sofrer com a aversão a risco global, segue sentindo os efeitos da política de tolerância zero à Covid-19 e as novas ondas de lockdowns na região, com efeitos nas cadeias de suprimento globais. A onda de calor vivida no país também está afetando a operação de algumas empresas: com pouca água nos rios, as hidrelétricas estão operando abaixo da capacidade e o Governo ordenou o fechamento temporário de algumas fábricas para aliviar o consumo de energia. Desacelerações importantes já são observadas nos setores de manufaturas e serviços, com destaque para o mercado imobiliário e de construção civil, e as autoridades locais seguem tentando mitigar tais impactos econômicos. No mês, foram anunciadas diminuições das taxas de juros e um pacote de estímulos no valor de cerca de 145 bilhões de dólares, sem, no entanto, reduzir sobremaneira as preocupações dos investidores com o ritmo de atividade local.

Brasil

O Ibovespa e o câmbio seguiram a volatilidade dos mercados internacionais, mas refletiram o cenário doméstico. A antecipação por parte do mercado de um possível fim do ciclo de alta de juros no Brasil e dados animadores sobre o crescimento em 2022 contribuíram para o fechamento do mês no campo positivo.

O IBC-Br se expandiu e ocorreu uma forte elevação dos índices de confiança dos consumidores, quaisquer que sejam os níveis de renda, corroborados por um mercado de trabalho mais forte. Isto se deve, em grande parte, ao desembolso da Ajuda Emergencial que, no campo fiscal, colide com a política monetária restritiva cujos efeitos deverão ser sentidos com mais intensidade em 2023, quando todas as projeções apontam para um crescimento mais fraco do PIB.

Ainda em agosto, o IPCA-15 caiu 0,7% (+0,1% em julho) e, em 12 meses, de 11,4% para 9,6%, com destaque para a contribuição dos preços administrados, particularmente combustíveis. A intervenção que levou à queda desses bens, no entanto, deverá ser revertida em 2023, cenário que contribui para a manutenção das expectativas de inflação acima da meta no próximo ano e mais próximas do centro da meta somente em 2024.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.