Relatório Macro Setembro 2022

Internacional

Em um mês de inflação corrente ainda alta nas principais economias globais – desenvolvidas e emergentes – os bancos centrais continuaram avançando na direção de mais aperto monetário e os mercados responderam com aumento da volatilidade após um curto período de relativo alívio.

Nos EUA, a inflação ao consumidor desacelerou nos 12 meses terminados em julho, reflexo, principalmente, da queda nos preços de energia e de bens duráveis. Mas, ainda que o pico tenha ficado para trás, a inflação deverá continuar caindo em ritmo lento, com riscos de perder tração em um patamar superior ao desejado pelo Fed.

Diante deste cenário, o presidente da autoridade monetária, Jerome Powell, permaneceu firme em seu discurso de combate à alta dos preços no aguardado simpósio de Jackson Hole, reforçando que seguirá subindo juros e retirando estímulos “until the job is done”, mesmo com a desaceleração da atividade, eliminando a possibilidade de um afrouxamento monetário precoce (sinalização dada no final de julho, após a última reunião do FOMC). Com efeito, os mercados anteciparam uma piora nas condições financeiras na economia norte-americana e já atribuem maior chance a uma possível recessão no país.

Na Europa, começa a ficar claro que muitos países passarão por uma recessão em 2023, cenário corroborado por uma combinação adversa de fatores que incluem: (1) inflação alta, que obriga o BCE a elevar a taxa de juros, (2) a interrupção, por parte da Rússia, do suprimento de gás – na Alemanha, os estoques de gás estão abaixo do nível de segurança, refletindo em taxas de crescimento de preços ao produtor muito maiores que as de preços aos consumidores, com consequentes pressões de margens na produção industrial –, e (3) uma seca sem precedentes em décadas, que eleva os preços dos alimentos, já pressionados pelos efeitos da guerra na Ucrânia. Indicadores do setor de manufaturas da Zona do Euro entraram na área de contração em agosto, movimento acompanhado pelos mesmos indicadores do Reino Unido, que caíram para seu menor nível desde abril de 2020.

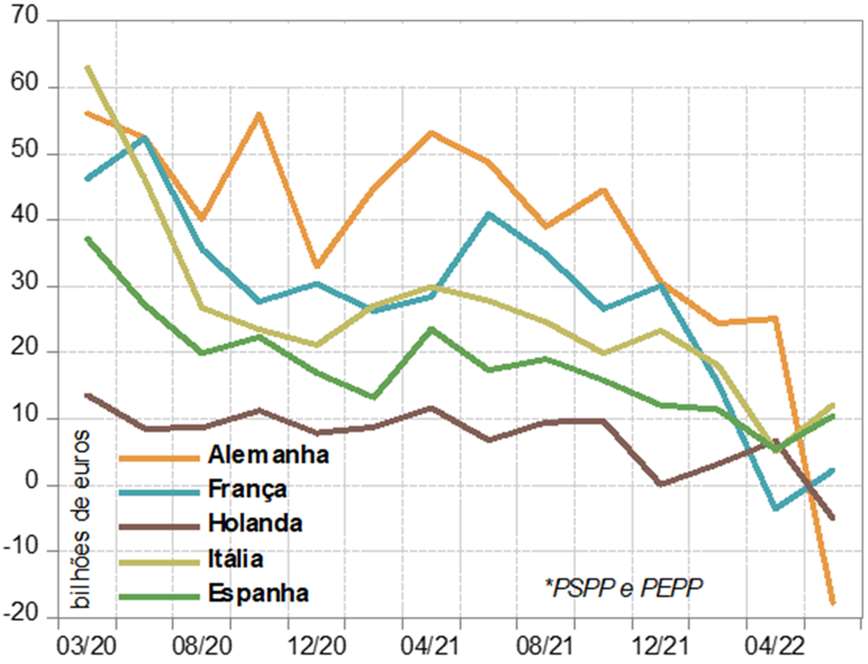

Neste contexto, o ECB, que decidiu aumentar em 0,50% as taxas básicas de juros em julho, reconheceu a importância de garantir uma transmissão homogênea da política monetária por toda a Zona do Euro, evitando um aperto das condições financeiras maior nos países mais frágeis do bloco. Além da criação do novo instrumento, o TPI (Transmission Protection Instrument), aumentou a compra de títulos públicos da Espanha e da Itália, enquanto Alemanha e Holanda passam por um quantitative tightening.

Já a China, além de sofrer com a aversão a risco global, segue sentindo os efeitos da política de tolerância zero à Covid-19 e as novas ondas de lockdowns na região, com efeitos nas cadeias de suprimento globais. A onda de calor vivida no país também está afetando a operação de algumas empresas: com pouca água nos rios, as hidrelétricas estão operando abaixo da capacidade e o Governo ordenou o fechamento temporário de algumas fábricas para aliviar o consumo de energia. Desacelerações importantes já são observadas nos setores de manufaturas e serviços, com destaque para o mercado imobiliário e de construção civil, e as autoridades locais seguem tentando mitigar tais impactos econômicos. No mês, foram anunciadas diminuições das taxas de juros e um pacote de estímulos no valor de cerca de 145 bilhões de dólares, sem, no entanto, reduzir sobremaneira as preocupações dos investidores com o ritmo de atividade local.

Brasil

O Ibovespa e o câmbio seguiram a volatilidade dos mercados internacionais, mas refletiram o cenário doméstico. A antecipação por parte do mercado de um possível fim do ciclo de alta de juros no Brasil e dados animadores sobre o crescimento em 2022 contribuíram para o fechamento do mês no campo positivo.

O IBC-Br se expandiu e ocorreu uma forte elevação dos índices de confiança dos consumidores, quaisquer que sejam os níveis de renda, corroborados por um mercado de trabalho mais forte. Isto se deve, em grande parte, ao desembolso da Ajuda Emergencial que, no campo fiscal, colide com a política monetária restritiva cujos efeitos deverão ser sentidos com mais intensidade em 2023, quando todas as projeções apontam para um crescimento mais fraco do PIB.

Ainda em agosto, o IPCA-15 caiu 0,7% (+0,1% em julho) e, em 12 meses, de 11,4% para 9,6%, com destaque para a contribuição dos preços administrados, particularmente combustíveis. A intervenção que levou à queda desses bens, no entanto, deverá ser revertida em 2023, cenário que contribui para a manutenção das expectativas de inflação acima da meta no próximo ano e mais próximas do centro da meta somente em 2024.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.