Macro Report September 2023

Internacional

Em agosto, os mercados globais enfrentaram um ambiente de maior volatilidade diante da divulgação de indicadores macroeconômicos desfavoráveis na China, e da escalada das Treasuries.

Nos Estados Unidos, a economia permanece resiliente com expansão moderada. Em agosto o desemprego subiu para 3,8% de 3,5% em julho, mês em que o índice de serviços do ISM recuou 1,2 pontos, fechando em 52,7. O número, que ainda indica expansão, é sustentado pela forte demanda do consumidor, o que mantém o otimismo dos investidores e contribui para reduzir temores de recessão. No simpósio do Jackson Hole, o presidente do Federal Reserve, Jerome Powell, reafirmou que o aumento na taxa de juros continuará a depender dos dados de atividade e de inflação.

Com a expectativa de juros altos nos EUA por mais tempo, e o anúncio de que o Fed deve emitir mais dívidas nos próximos trimestres, os yields das Treasuries subiram. Esse aumento também foi influenciado pela decisão do Banco do Japão de reduzir o controle sobre seu mercado de títulos, o que aumentou o prêmio sobre a dívida japonesa, e elevou a expectativa de que o Japão, hoje um dos maiores investidores de dívida americana, diminua seu estoque de Treasuries.

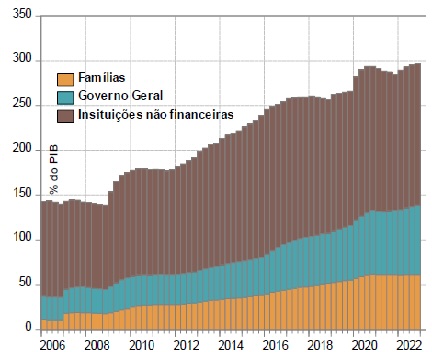

Na China, a atividade continuou a desapontar. Em julho, o país registrou uma deflação de 0,3%, e o PMI de serviços registrou sua quarta queda consecutiva, sinalizando uma demanda interna debilitada. O endividamento das famílias, que atingiu 61,3% do PIB em 2022, é uma das razões para a queda da demanda interna.

A crescente preocupação com a economia levou o governo chinês anunciar medidas de estímulo, embora detalhes concretos ainda não tenham sido divulgados. No mesmo mês, o Banco Popular da China cortou a sua taxa de juros em 10 p.p. e ajustou regras de crédito imobiliário para estimular o setor, que continua a apresentar dificuldades após uma das maiores incorporadoras do país, a Country Garden, anunciar que tiraria seus títulos do mercado devido a dificuldades financeiras.

Brasil

Em agosto, o Comitê de Política Monetária (Copom) anunciou um corte de 50 p.p. na taxa Selic, levando os juros a 13,25% a.a. Apesar da boa notícia, os ativos de risco locais não resistiram ao ambiente externo mais volátil, o que levou o Ibovespa a devolver parte dos ganhos do ano, e o real a se desvalorizar.

A leitura de inflação mais benigna no primeiro semestre levou as expectativas de inflação 12 meses à frente cair de 5,7% a.a. em fevereiro para 4,2% a.a. em agosto. Como colocado na ata do Copom, a queda nas expectativas foi fundamental para iniciar o ciclo de corte na taxa de juros.

Já o IPCA-15 de agosto avançou acima da mediana das expectativas, subindo para 4,2% ante 3,2% anteriores. Apesar da aceleração do índice cheio, a divulgação se mostrou benigna, indicando que as surpresas se restringiram a poucos itens.

Ao início de setembro o IBGE divulgou o resultado do PIB brasileiro do segundo trimestre. Na base interanual, o crescimento foi de 3,4%. Do lado da oferta, a agropecuária teve registrou um retorno anual de 17%, destacando-se as safras de soja e milho. Já o setor de serviços, maior representante do grupo, cresceu 2,3% no ano, com destaque para as atividades financeiras. A indústria subiu 1,5%, liderada pelo segmento extrativo de petróleo e minérios.

Do lado da demanda, o consumo das famílias subiu 3%, favorecido por pela queda da inflação, revisão do Bolsa Família e pelo programa de descontos para carro novo do governo. O consumo governamental avançou 2,9% a partir de investimentos em saúde, já os investimentos gerais caíram 2,6%. O resultado trimestral do PIB superou as expectativas do mercado, indicando uma economia aquecida.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.