Relatório Macro Setembro 2023

Internacional

Em agosto, os mercados globais enfrentaram um ambiente de maior volatilidade diante da divulgação de indicadores macroeconômicos desfavoráveis na China, e da escalada das Treasuries.

Nos Estados Unidos, a economia permanece resiliente com expansão moderada. Em agosto o desemprego subiu para 3,8% de 3,5% em julho, mês em que o índice de serviços do ISM recuou 1,2 pontos, fechando em 52,7. O número, que ainda indica expansão, é sustentado pela forte demanda do consumidor, o que mantém o otimismo dos investidores e contribui para reduzir temores de recessão. No simpósio do Jackson Hole, o presidente do Federal Reserve, Jerome Powell, reafirmou que o aumento na taxa de juros continuará a depender dos dados de atividade e de inflação.

Com a expectativa de juros altos nos EUA por mais tempo, e o anúncio de que o Fed deve emitir mais dívidas nos próximos trimestres, os yields das Treasuries subiram. Esse aumento também foi influenciado pela decisão do Banco do Japão de reduzir o controle sobre seu mercado de títulos, o que aumentou o prêmio sobre a dívida japonesa, e elevou a expectativa de que o Japão, hoje um dos maiores investidores de dívida americana, diminua seu estoque de Treasuries.

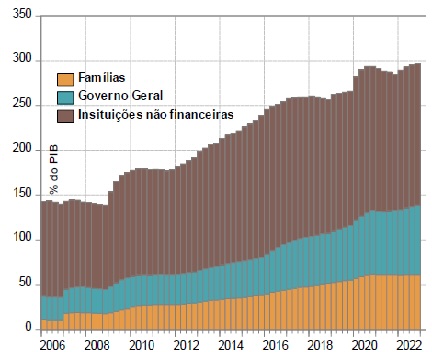

Na China, a atividade continuou a desapontar. Em julho, o país registrou uma deflação de 0,3%, e o PMI de serviços registrou sua quarta queda consecutiva, sinalizando uma demanda interna debilitada. O endividamento das famílias, que atingiu 61,3% do PIB em 2022, é uma das razões para a queda da demanda interna.

A crescente preocupação com a economia levou o governo chinês anunciar medidas de estímulo, embora detalhes concretos ainda não tenham sido divulgados. No mesmo mês, o Banco Popular da China cortou a sua taxa de juros em 10 p.p. e ajustou regras de crédito imobiliário para estimular o setor, que continua a apresentar dificuldades após uma das maiores incorporadoras do país, a Country Garden, anunciar que tiraria seus títulos do mercado devido a dificuldades financeiras.

Brasil

Em agosto, o Comitê de Política Monetária (Copom) anunciou um corte de 50 p.p. na taxa Selic, levando os juros a 13,25% a.a. Apesar da boa notícia, os ativos de risco locais não resistiram ao ambiente externo mais volátil, o que levou o Ibovespa a devolver parte dos ganhos do ano, e o real a se desvalorizar.

A leitura de inflação mais benigna no primeiro semestre levou as expectativas de inflação 12 meses à frente cair de 5,7% a.a. em fevereiro para 4,2% a.a. em agosto. Como colocado na ata do Copom, a queda nas expectativas foi fundamental para iniciar o ciclo de corte na taxa de juros.

Já o IPCA-15 de agosto avançou acima da mediana das expectativas, subindo para 4,2% ante 3,2% anteriores. Apesar da aceleração do índice cheio, a divulgação se mostrou benigna, indicando que as surpresas se restringiram a poucos itens.

Ao início de setembro o IBGE divulgou o resultado do PIB brasileiro do segundo trimestre. Na base interanual, o crescimento foi de 3,4%. Do lado da oferta, a agropecuária teve registrou um retorno anual de 17%, destacando-se as safras de soja e milho. Já o setor de serviços, maior representante do grupo, cresceu 2,3% no ano, com destaque para as atividades financeiras. A indústria subiu 1,5%, liderada pelo segmento extrativo de petróleo e minérios.

Do lado da demanda, o consumo das famílias subiu 3%, favorecido por pela queda da inflação, revisão do Bolsa Família e pelo programa de descontos para carro novo do governo. O consumo governamental avançou 2,9% a partir de investimentos em saúde, já os investimentos gerais caíram 2,6%. O resultado trimestral do PIB superou as expectativas do mercado, indicando uma economia aquecida.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.