Macro Report September 2024

Internacional

Em agosto, dados negativos de mercado de trabalho e movimento de unwinding após elevação dos juros no Japão geraram volatilidade nos mercados globais, que foi revertida após aumento das expectativas de corte de juros pelo Fed em setembro.

O acionamento da Regra de Sahm por causa do aumento da taxa de desemprego (de 4,1% para 4,3% em julho) causou pânico nos mercados, mas acabou sendo digerido com mais tranquilidade ao longo do mês, já que outros dados continuam a pintar um quadro equilibrado para a economia americana. Ainda assim, sinais de desaquecimento no mercado de trabalho, se renovados, terão maior relevância nas próximas reuniões do FOMC, incluindo a de setembro, para a qual é esperado um corte de 0,25%.

No espectro político, a entrada de Kamala Harris na disputa presidencial está exigindo mudanças da campanha de Trump, que viu os números da opositora superarem os seus em algumas pesquisas, embora a competição siga acirrada, com indefinições nos swing states. Após entrada de Harris na corrida também aumentou a expectativa de um Congresso dividido, cenário que é visto como de maior equilíbrio para a tomada de decisões, principalmente as fiscais.

Na Zona do Euro, o PMI composto subiu em julho puxado por serviços, indicador que avançou exclusivamente na França por conta das Olimpíadas, enquanto na Alemanha houve recuo nos serviços pelo terceiro mês consecutivo. Já as manufaturas recuaram tanto na França quanto na Alemanha, onde os índices de confiança seguem deteriorados. Estes aspectos devem ser relevantes para a próxima reunião do Banco Central Europeu, que se mostrou aberto para reavaliar a restritividade da política monetária diante de sinais mais fracos da economia.

Brasil

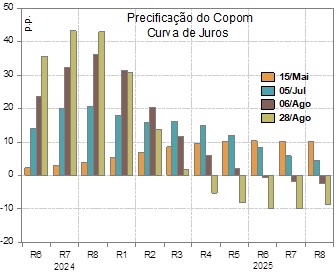

Por aqui, a temporada positiva de balanços, os baixos preços, e a melhora do apetite de risco tracionaram o Ibovespa. Já o dólar permaneceu alto em relação ao real, ao mesmo tempo em que o mercado passou a precificar aumentos na taxa Selic em reação a um contexto monetário mais deteriorado.

A atividade doméstica segue forte, as expectativas de inflação desancoradas, e o câmbio desvalorizado. Ademais, a inflação dos núcleos e dos serviços permanece elevada, e o início da bandeira tarifária vermelha deve pressionar ainda mais o IPCA.

Estes fatores, combinados com discursos considerados divergentes do futuro presidente do BC, Gabriel Galípolo, e do atual presidente, Roberto Campos Neto, aumentaram a expectativa de que o Copom eleve os juros no dia 18 de setembro.

Do ponto de vista de crescimento, o PIB avançou 1,4% no segundo trimestre, acima da expectativa de 0,9%. Após a divulgação do dado, as projeções de crescimento para 2024 foram corrigidas de 2,5% para 3,0%. Com este resultado, também pode haver uma revisão do hiato do produto pelo Banco Central, acarretando um aumento de suas projeções de inflação e taxa neutra.

Do lado fiscal, no início de setembro o governo divulgou o Projeto de Lei Orçamentária Anual (PLOA) para 2025. O projeto mira déficit zero e prevê R$ 168 bi em arrecadação extra, dos quais 72% dependem de medidas administrativas e 28% precisam de aprovações no Congresso.

Nas despesas, o governo não prevê nenhuma contenção de gastos. Vale comentar também que para 2025 o país terá R$ 144 bilhões a mais para gastar, dos quais 92% serão consumidos apenas por despesas obrigatórias, o que reitera a percepção de encarecimento da máquina pública.

Diante deste orçamento apertado, que ainda desconsidera o pagamento de precatórios, o sentimento é de ceticismo.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.