Relatório Macro Setembro 2024

Internacional

Em agosto, dados negativos de mercado de trabalho e movimento de unwinding após elevação dos juros no Japão geraram volatilidade nos mercados globais, que foi revertida após aumento das expectativas de corte de juros pelo Fed em setembro.

O acionamento da Regra de Sahm por causa do aumento da taxa de desemprego (de 4,1% para 4,3% em julho) causou pânico nos mercados, mas acabou sendo digerido com mais tranquilidade ao longo do mês, já que outros dados continuam a pintar um quadro equilibrado para a economia americana. Ainda assim, sinais de desaquecimento no mercado de trabalho, se renovados, terão maior relevância nas próximas reuniões do FOMC, incluindo a de setembro, para a qual é esperado um corte de 0,25%.

No espectro político, a entrada de Kamala Harris na disputa presidencial está exigindo mudanças da campanha de Trump, que viu os números da opositora superarem os seus em algumas pesquisas, embora a competição siga acirrada, com indefinições nos swing states. Após entrada de Harris na corrida também aumentou a expectativa de um Congresso dividido, cenário que é visto como de maior equilíbrio para a tomada de decisões, principalmente as fiscais.

Na Zona do Euro, o PMI composto subiu em julho puxado por serviços, indicador que avançou exclusivamente na França por conta das Olimpíadas, enquanto na Alemanha houve recuo nos serviços pelo terceiro mês consecutivo. Já as manufaturas recuaram tanto na França quanto na Alemanha, onde os índices de confiança seguem deteriorados. Estes aspectos devem ser relevantes para a próxima reunião do Banco Central Europeu, que se mostrou aberto para reavaliar a restritividade da política monetária diante de sinais mais fracos da economia.

Brasil

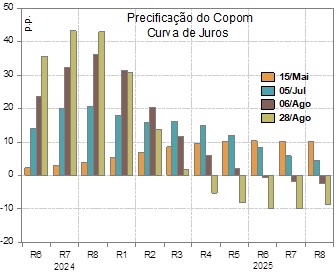

Por aqui, a temporada positiva de balanços, os baixos preços, e a melhora do apetite de risco tracionaram o Ibovespa. Já o dólar permaneceu alto em relação ao real, ao mesmo tempo em que o mercado passou a precificar aumentos na taxa Selic em reação a um contexto monetário mais deteriorado.

A atividade doméstica segue forte, as expectativas de inflação desancoradas, e o câmbio desvalorizado. Ademais, a inflação dos núcleos e dos serviços permanece elevada, e o início da bandeira tarifária vermelha deve pressionar ainda mais o IPCA.

Estes fatores, combinados com discursos considerados divergentes do futuro presidente do BC, Gabriel Galípolo, e do atual presidente, Roberto Campos Neto, aumentaram a expectativa de que o Copom eleve os juros no dia 18 de setembro.

Do ponto de vista de crescimento, o PIB avançou 1,4% no segundo trimestre, acima da expectativa de 0,9%. Após a divulgação do dado, as projeções de crescimento para 2024 foram corrigidas de 2,5% para 3,0%. Com este resultado, também pode haver uma revisão do hiato do produto pelo Banco Central, acarretando um aumento de suas projeções de inflação e taxa neutra.

Do lado fiscal, no início de setembro o governo divulgou o Projeto de Lei Orçamentária Anual (PLOA) para 2025. O projeto mira déficit zero e prevê R$ 168 bi em arrecadação extra, dos quais 72% dependem de medidas administrativas e 28% precisam de aprovações no Congresso.

Nas despesas, o governo não prevê nenhuma contenção de gastos. Vale comentar também que para 2025 o país terá R$ 144 bilhões a mais para gastar, dos quais 92% serão consumidos apenas por despesas obrigatórias, o que reitera a percepção de encarecimento da máquina pública.

Diante deste orçamento apertado, que ainda desconsidera o pagamento de precatórios, o sentimento é de ceticismo.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.