Macro Report September 2025

Internacional

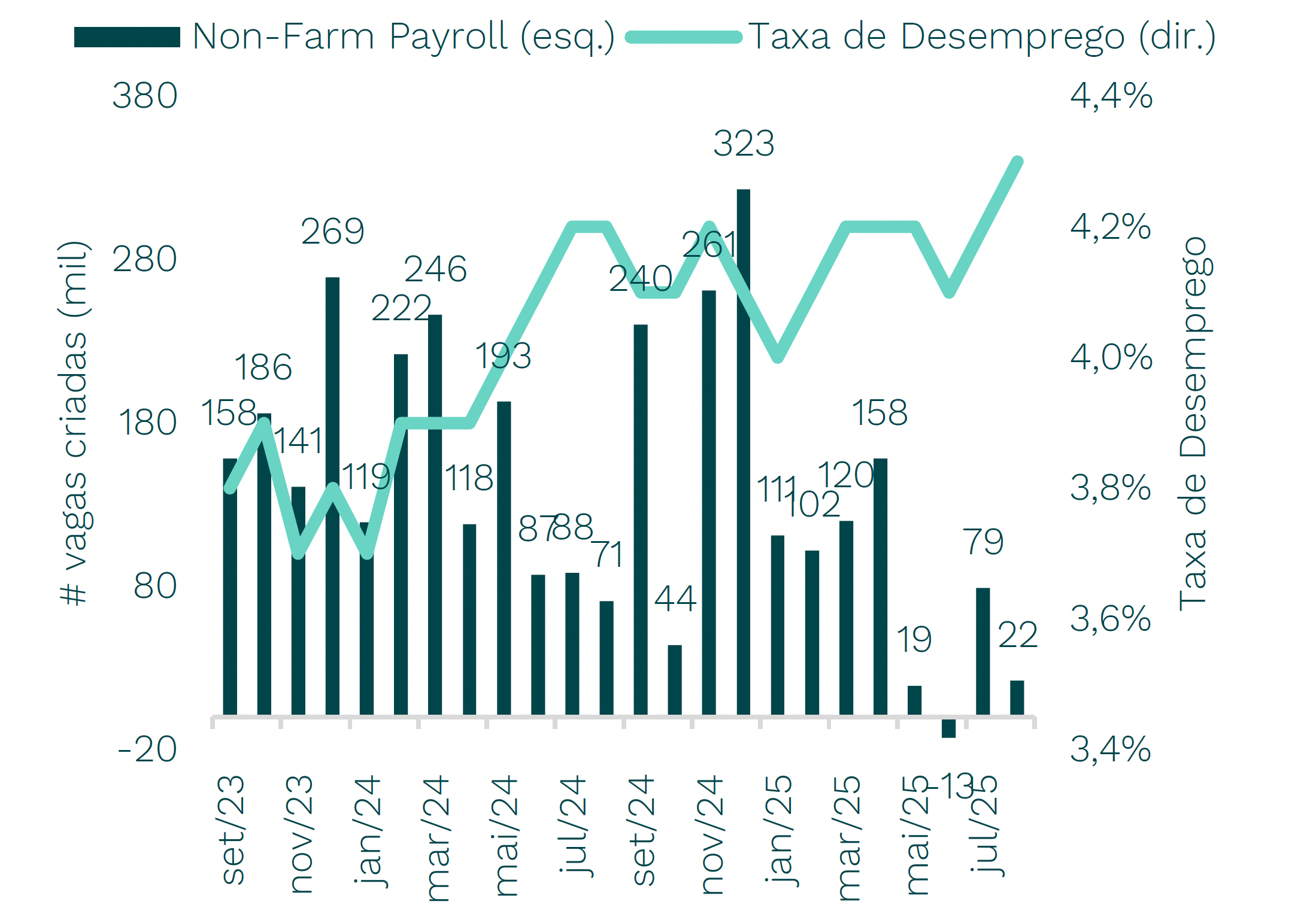

Em agosto, os mercados se firmaram após Jackson Hole, quando Powell sinalizou corte de juros em setembro. O ambiente favorável sustentou ativos de risco e enfraqueceu o dólar, movimento reforçado já no início de setembro após a divulgação de mais um payroll fraco.

Os dados de payroll tem mudado o tom do FOMC, mas a incerteza segue alta, influenciada por políticas tarifária, imigratória e fiscal. Soma-se isso a ingerencia política: a tentativa de Trump de demitir Lisa Cook eleva dúvidas sobre a independência do Fed. Mas o mercado reagiu pouco a isso e aumentou apostas em três cortes de juros este ano.

No campo fiscal, os investidores voltaram a ver tarifas como fonte para conter a dívida dos EUA, com expectativa de arrecadação de US$ 4 tri na próxima década, segundo o CBO (Congressional Budget Office). Porém, a recente decisão judicial que questiona a legitimidade das tarifas reacendeu temores fiscais, embora agências como S&P e Fitch as vejam como fator para evitar rebaixamentos. Sem elas, a dívida pode superar o pico da 2ª Guerra até 2029.

Do outro lado do Atlântico, na Zona do Euro, o PMI composto subiu a 51,1, maior nível em 15 meses. A indústria se recupera, com PMI manufatureiro em 50,5 e Alemanha liderando. Serviços recuaram levemente, mas novas encomendas indicam fôlego. A preocupação, no entanto, vem da França, onde a instabilidade política se intensificou com o voto de confiança marcado para 8 de setembro, ligado ao plano de austeridade do governo Bayrou. A expectativa é de derrota, já que partidos de esquerda e extrema-direita declararam oposição, elevando o risco de queda do governo. Esse cenário ampliou o spread OAT-Bund para 82 pontos-base, maior nível desde 2024, e aumentou a percepção de risco fiscal.

Na China, o Shanghai Composite atingiu o maior nível em 10 anos, impulsionado por fluxo institucional e hedge funds. Nos EUA, o Leading Economic Index caiu pelo 7º mês (-0,3%), enquanto o coincidente subiu 0,9%, mostrando contraste entre bolsas fortes e fundamentos frágeis.

Brasil

No mercado doméstico, o real se valorizou com fluxo estrangeiro e a bolsa foi apoiada por rotação global. Apesar do déficit em conta corrente de US$ 7,1 bi em julho (3,5% do PIB), prevaleceu otimismo externo.

No campo monetário, o Copom segue com a política contracionista por período prolongado, mas a duração é incerta diante do arrefecimento da atividade e efeito do câmbio sobre inflação. Para convergir à meta, será preciso desaceleração persistente e impacto no mercado de trabalho, ainda não observado.

O PIB do 2º tri cresceu 0,4% após 1,3% no 1º tri. Pela oferta, houve desaceleração na agropecuária; pela demanda, consumo das famílias ainda sustenta crescimento, mas em ritmo menor (+0,5% após +1,0%). O aperto no crédito e endividamento elevado seguem pesando. Entre empresas, inadimplência cresce, sobretudo em pequenas e médias.

No cenário político, a Lei Magnitsky, usada por Trump para sanções, aumenta riscos para empresas brasileiras, sobretudo no setor financeiro, diante do julgamento de Bolsonaro e possível endurecimento das medidas. Inelegível até 2030, ele perde espaço, enquanto Tarcísio tenta se firmar como alternativa da centro-direita, ainda fragmentada.

A esquerda segue coesa em torno de Lula, e os atos de 7 de setembro reforçam a polarização. Esse quadro afeta ativos: pesquisas que reduzem a chance de reeleição de Lula aliviam juros e câmbio; o inverso pressiona preços.

No campo fiscal, a Câmara aprovou urgência para isentar do IR quem ganha até R$ 5 mil. A proposta, vista como trunfo eleitoral, fixa alíquota de 10% para rendas acima de R$ 50 mil e amplia isenção parcial para R$ 7.350.

Disclaimer

Wright Capital Gestão de Recursos Ltda. ("Wright Capital") does not market or distribute investment fund shares or any other financial asset. This material is for informational purposes only and is intended exclusively for its recipient. The information contained herein is strictly confidential and may not be used by anyone other than the intended recipient or disclosed to third parties without the prior written consent of Wright Capital. This material does not constitute an official investment statement for the funds or assets referenced herein, which will be prepared and sent by the fund administrator at the appropriate time, where applicable. In the event of any discrepancy between the information contained in this material and that contained in the monthly statement issued by the fund administrator, the information in such monthly statement shall prevail. Discrepancies may arise due to the adoption of different calculation and presentation methods. Net asset values of investment funds that may be contained in this document are net of expenses (i.e. fees, commissions, and taxes). Fund performance figures disclosed in this document are not net of taxes. Investment funds may use derivative strategies as an integral part of their investment policies. Such strategies, as adopted, may result in significant losses for shareholders, potentially exceeding the invested capital and giving rise to an obligation to contribute additional funds to cover such losses. For performance evaluation purposes, a minimum analysis period of 12 (twelve) months is recommended. Multi-market funds with equity exposure and equity funds may be subject to significant concentration in assets of a limited number of issuers, with the risks arising therefrom. Private credit funds are subject to the risk of substantial loss of net assets in the event of non-payment of portfolio assets, including due to intervention, liquidation, administration, bankruptcy, or judicial or extrajudicial reorganization of the issuers. Certain market index comparisons may have been included for reference purposes only and do not represent a return guarantee by Wright Capital. Past results do not guarantee future performance and are not backed by Wright Capital, any of its affiliates, the administrator, any insurance mechanism, or the Credit Guarantee Fund (FGC). Investors are advised to carefully read fund regulations and prospectuses before investing. Investments involve exposure to risks, including the possibility of total loss of the invested amount. This document does not constitute a legal or any other form of opinion or recommendation by Wright Capital and does not take into account the particular circumstances of any individual. The use of the information contained herein is entirely at the user’s own risk. Before making any investment decision, Wright Capital recommends that the interested party consult their own legal advisor.