Relatório Macro Setembro 2025

Internacional

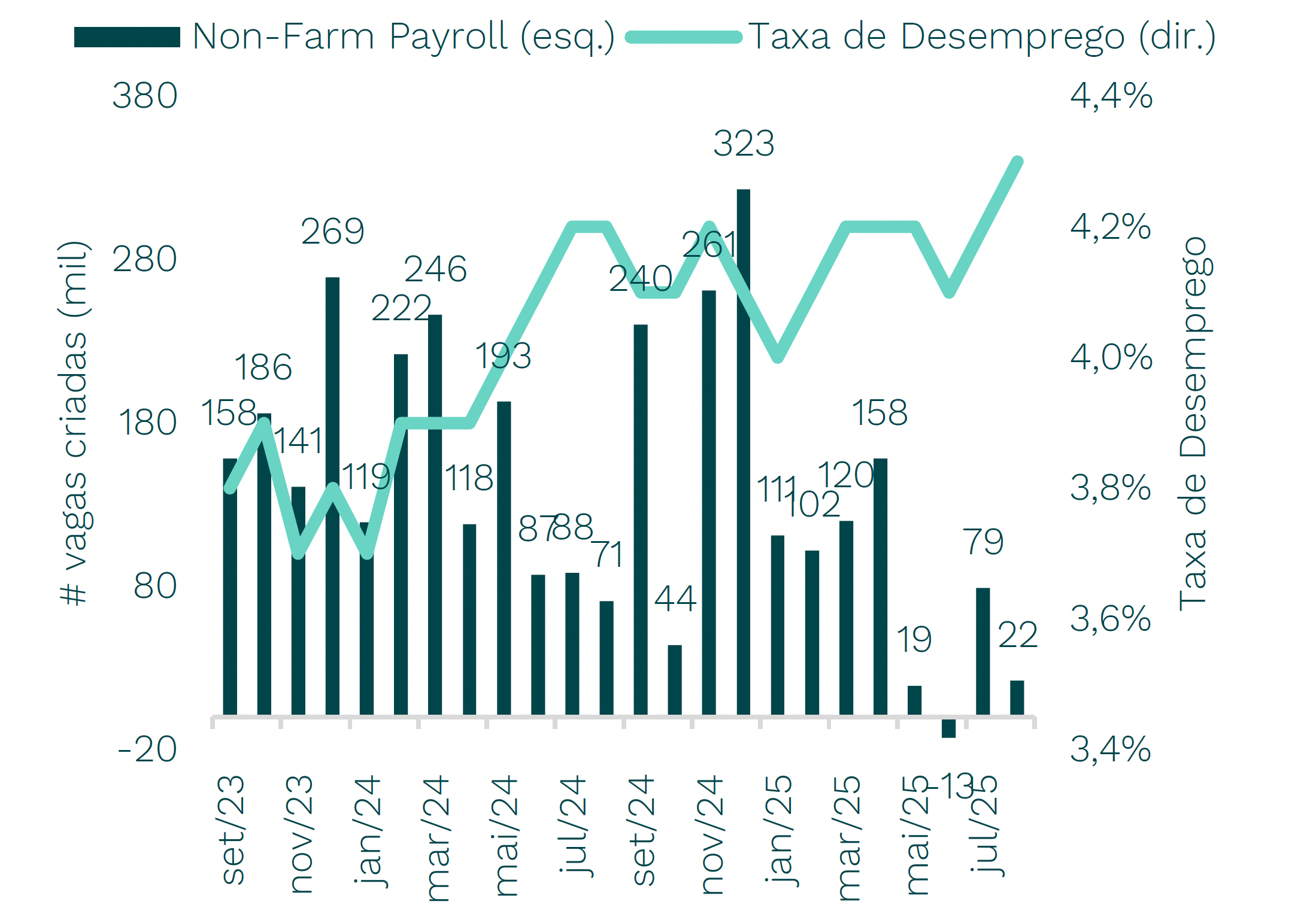

Em agosto, os mercados se firmaram após Jackson Hole, quando Powell sinalizou corte de juros em setembro. O ambiente favorável sustentou ativos de risco e enfraqueceu o dólar, movimento reforçado já no início de setembro após a divulgação de mais um payroll fraco.

Os dados de payroll tem mudado o tom do FOMC, mas a incerteza segue alta, influenciada por políticas tarifária, imigratória e fiscal. Soma-se isso a ingerencia política: a tentativa de Trump de demitir Lisa Cook eleva dúvidas sobre a independência do Fed. Mas o mercado reagiu pouco a isso e aumentou apostas em três cortes de juros este ano.

No campo fiscal, os investidores voltaram a ver tarifas como fonte para conter a dívida dos EUA, com expectativa de arrecadação de US$ 4 tri na próxima década, segundo o CBO (Congressional Budget Office). Porém, a recente decisão judicial que questiona a legitimidade das tarifas reacendeu temores fiscais, embora agências como S&P e Fitch as vejam como fator para evitar rebaixamentos. Sem elas, a dívida pode superar o pico da 2ª Guerra até 2029.

Do outro lado do Atlântico, na Zona do Euro, o PMI composto subiu a 51,1, maior nível em 15 meses. A indústria se recupera, com PMI manufatureiro em 50,5 e Alemanha liderando. Serviços recuaram levemente, mas novas encomendas indicam fôlego. A preocupação, no entanto, vem da França, onde a instabilidade política se intensificou com o voto de confiança marcado para 8 de setembro, ligado ao plano de austeridade do governo Bayrou. A expectativa é de derrota, já que partidos de esquerda e extrema-direita declararam oposição, elevando o risco de queda do governo. Esse cenário ampliou o spread OAT-Bund para 82 pontos-base, maior nível desde 2024, e aumentou a percepção de risco fiscal.

Na China, o Shanghai Composite atingiu o maior nível em 10 anos, impulsionado por fluxo institucional e hedge funds. Nos EUA, o Leading Economic Index caiu pelo 7º mês (-0,3%), enquanto o coincidente subiu 0,9%, mostrando contraste entre bolsas fortes e fundamentos frágeis.

Brasil

No mercado doméstico, o real se valorizou com fluxo estrangeiro e a bolsa foi apoiada por rotação global. Apesar do déficit em conta corrente de US$ 7,1 bi em julho (3,5% do PIB), prevaleceu otimismo externo.

No campo monetário, o Copom segue com a política contracionista por período prolongado, mas a duração é incerta diante do arrefecimento da atividade e efeito do câmbio sobre inflação. Para convergir à meta, será preciso desaceleração persistente e impacto no mercado de trabalho, ainda não observado.

O PIB do 2º tri cresceu 0,4% após 1,3% no 1º tri. Pela oferta, houve desaceleração na agropecuária; pela demanda, consumo das famílias ainda sustenta crescimento, mas em ritmo menor (+0,5% após +1,0%). O aperto no crédito e endividamento elevado seguem pesando. Entre empresas, inadimplência cresce, sobretudo em pequenas e médias.

No cenário político, a Lei Magnitsky, usada por Trump para sanções, aumenta riscos para empresas brasileiras, sobretudo no setor financeiro, diante do julgamento de Bolsonaro e possível endurecimento das medidas. Inelegível até 2030, ele perde espaço, enquanto Tarcísio tenta se firmar como alternativa da centro-direita, ainda fragmentada.

A esquerda segue coesa em torno de Lula, e os atos de 7 de setembro reforçam a polarização. Esse quadro afeta ativos: pesquisas que reduzem a chance de reeleição de Lula aliviam juros e câmbio; o inverso pressiona preços.

No campo fiscal, a Câmara aprovou urgência para isentar do IR quem ganha até R$ 5 mil. A proposta, vista como trunfo eleitoral, fixa alíquota de 10% para rendas acima de R$ 50 mil e amplia isenção parcial para R$ 7.350.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.