Relatório Macro Abril 2024

Internacional

Em março, as bolsas registraram ganhos generalizados, puxadas pelas large caps. Paralelamente, dados de atividade e de inflação nos EUA continuaram a sugerir que a economia americana segue aquecida.

Por lá, o CPI de fevereiro fechou em 3,8% na base anual. A notícia positiva veio do indicador supercore, que ficou em 0,5% na variação mensal, abaixo dos 0,8% anteriores, indicando que parte da variação de janeiro esteve atrelada a fatores sazonais. Contudo, a taxa anual de 4,3% do supercore segue fora da meta do Fed. No encontro de março, o FOMC manteve a taxa de juros entre 5,25% e 5,50% a.a., reconhecendo que a inflação permanece alta. Ainda assim, o comitê reiterou a projeção de três cortes de 0,25% para este ano.

Na China, a inflação subiu 0,7% em fevereiro, revertendo a queda de 0,8% de janeiro, sendo puxada pelos preços de alimentos e serviços durante o Ano Novo Lunar. Quanto à atividade, o PMI de manufatura expandiu em março, e o setor imobiliário seguiu em declínio, com o preço das casas caindo pela oitava leitura consecutiva em fevereiro. Diante destes sinais mistos dados pela economia local, o governo chinês segue compromissado em fomentar a atividade, anunciando em seu principal encontro anual, o “Two Sessions”, que deve perseguir um crescimento de 5,0% do PIB em 2024.

No Japão, o banco central encerrou a política de juros negativos. A taxa, antes de -0,1%, agora varia entre 0% e 0,1%. Para 2024, a expectativa é de pressão inflacionária impulsionada por reajustes salariais, e de juros restritivos. Como consequência, é esperado que o iene se valorize ligeiramente, e que os bonds do governo voltem a ganhar atratividade entre os investidores japoneses.

Por outro lado, os principais riscos desta nova política incluem a possibilidade de os fatores inflacionários não persistirem, e de que reduções nas compras do BoJ, juntamente com aumentos nas taxas de mercado, impactem negativamente o preço dos títulos japoneses.

Brasil

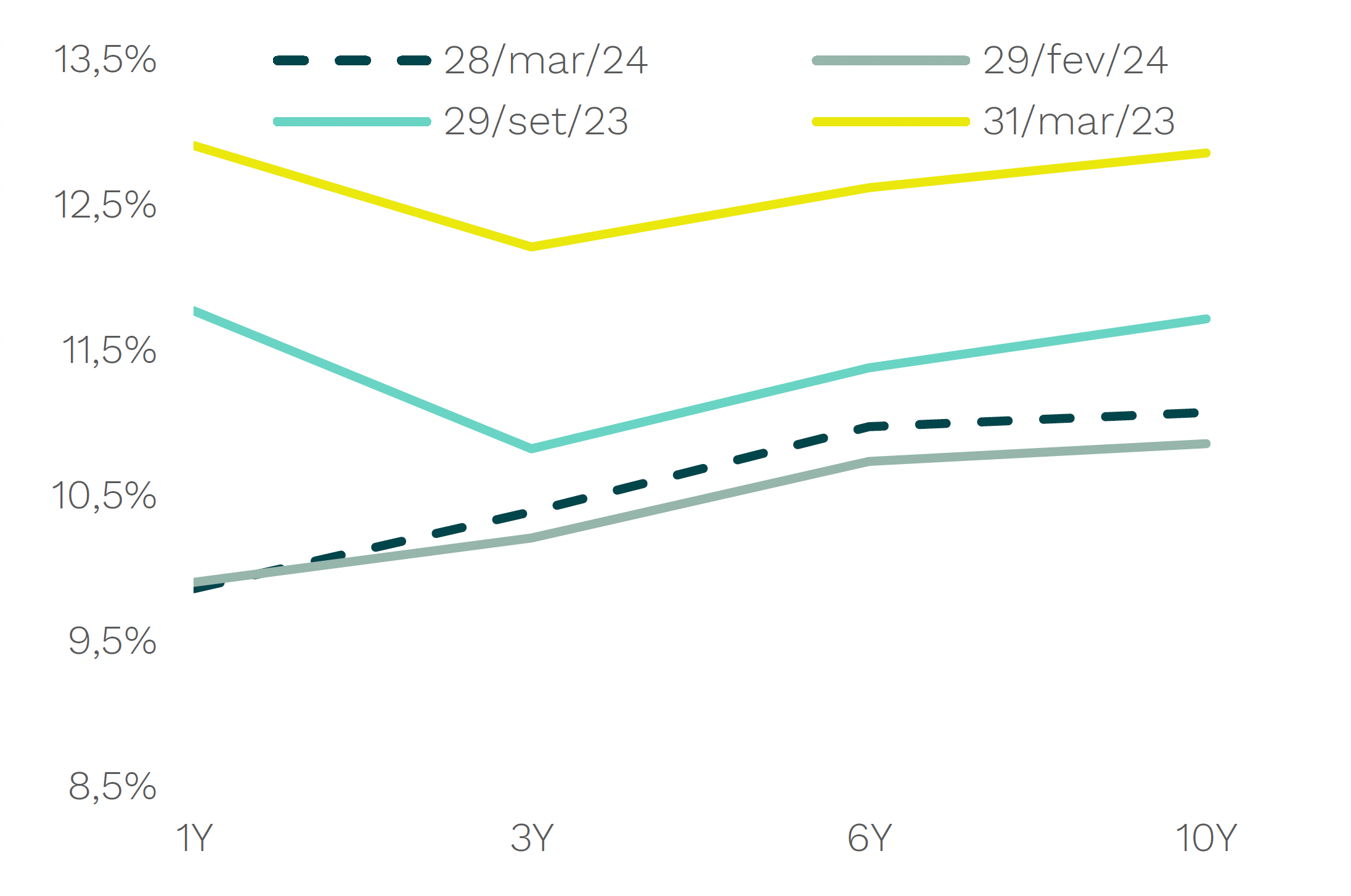

No Brasil, o Ibovespa fechou em queda devido às preocupações dos investidores com a intervenção do governo em empresas estatais, o que também influenciou a saída de investidores estrangeiros. O real se desvalorizou, encerrando o mês em US$/R$5,01. Já a curva de juros voltou a abrir devido a revisão do forward guidance do Copom.

Em março, o Copom reduziu a Selic de 11,25% para 10,75%. No comunicado após a reunião, o comitê avaliou a conjuntura doméstica e internacional como mais incerta devido a persistência das pressões inflacionárias globais, e devido a resiliência doméstica da inflação de serviços e do mercado de trabalho. Diante disto, o Copom redirecionou o ritmo de cortes, prevendo mais uma queda de 0,5% na próxima reunião, com as demais decisões a depender de dados macroeconômicos.

No âmbito fiscal, em fevereiro, a arrecadação atingiu R$ 186,5 bilhões, superando as expectativas do mercado. No ano, o país acumula um superávit de R$ 20,9 bilhões. Esses resultados permitiram que o governo apresentasse o primeiro relatório bimestral com a previsão de um déficit primário de 0,1% do PIB em 2024, dentro da faixa estabelecida pela meta fiscal. O governo, no entanto, segue ciente da possibilidade de violação da meta fiscal, e anunciou um contingenciamento de R$ 2,9 bilhões nas despesas para 2024 para evitar uma violação do limite do arcabouço.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.