Relatório Macro Julho 2024

Internacional

Nos EUA, índices se valorizam na onda de AI, cenário mais benigno de inflação.

Na reunião de junho, o FOMC manteve a taxa de juros entre 5,25% e 5,50%, e em comunicado demonstrou que permanecerá data driven e com juros altos por mais tempo para assegurar a trajetória de desinflação. As novas projeções disponibilizadas pelo FOMC sustentam esse cenário de juros maiores por mais tempo, com a estimativa para os juros passando para 5,1% no final de 2024 (ante 4,6%) e 4,1% em 2025 (ante 3,9%). Paralelamente, o PCE de maio reforçou um cenário mais benigno para a inflação, caindo de 2,7% para 2,6%. O mercado de trabalho, contudo, continua em alta, e ainda pode exercer pressões inflacionárias adicionais.

No cenário político, o primeiro debate presidencial colocou em dúvida a capacidade de Joe Biden (Partido Democrata) de ganhar a eleição e de governar por mais quatro anos. Tanto na agenda Democrata quanto na Republicana a expansão do plano de isenção fiscal de 2017, o Tax Cuts and Jobs Act, e a trajetória dos déficits seguem sendo temas essenciais.

Na Europa, as votações para o Parlamento Europeu também geraram ruído após o avanço da extrema direita. Em resposta, o presidente francês Emanuel Macron convocou eleições domésticas, levando, contudo, a um esvaziamento da força política da centro-direita no parlamento nacional. Este novo panorama político gera preocupações sobre o populismo e suas consequências fiscais para a UE, dado que países como a própria França já estão fora do limite de déficit do bloco.

Brasil

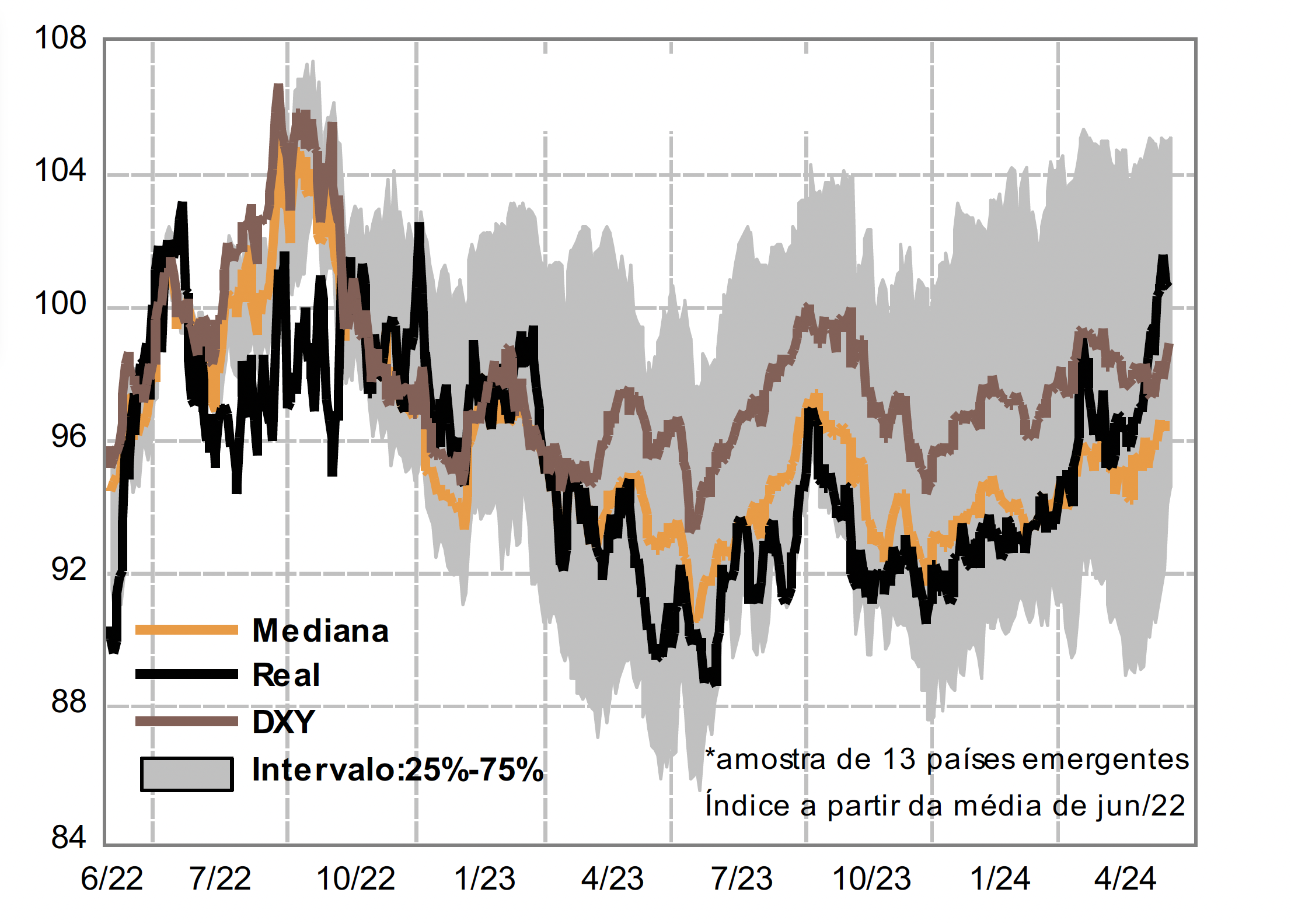

No Brasil, o câmbio e as curvas de juros sofreram com os efeitos dos ataques do Presidente Lula à autoridade monetária, e com as perdas de Fernando Haddad no Congresso.

Em junho o Copom votou em unanimidade pela manutenção da Selic em 10,5%, encerrando o ciclo de cortes. No geral, o contexto monetário segue duro e pautado em uma ampla desancoragem das expectativas de inflação diante da perda de credibilidade fiscal do governo, e da dissidência ocorrida na penúltima reunião do comitê. Além disso, o IPCA parou de dar sinais benignos e o mercado de trabalho segue apertado, com a taxa de desemprego em 7,0%.

De forma a ajustar a política fiscal, o governo continua a insistir na expansão das receitas, apesar das dificuldades em emplacar emendas de arrecadação. As tentativas de Haddad de gerar receitas via desoneração da folha de pagamentos e compensação de créditos PIS/Cofins foram rejeitadas pelos parlamentares, em custosa derrota para sua credibilidade.

Mesmo com a forte arrecadação no início do ano, o déficit primário do setor público chegou a 2,5% em maio (R$ 63,9 bi), maior do que o esperado. O mercado segue cético em relação à questão fiscal, o que tem se verificado na abertura da curva de juros atrelada à inflação, e na desvalorização do real.

O recente choque cambial sobre o real pode ter impactos principalmente sobre a inflação de bens industriais. Isto acontece pela maior concentração de bens de demanda atendidas pelas importações. Com um potencial fim do comportamento benigno deste indicador, e uma inflação de serviços no patamar de 5,0%, é possível um repique do IPCA nos próximos meses.

Disclaimer

A Wright Capital Gestão de Recursos Ltda. ("Wright Capital") não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal.